巨額の資金が動く場合、通常はどこかで担保の要件が課されます。極端に単純化して言えば、それは基本的に、何か問題が発生した場合に、ある当事者が別の当事者に支払わなければならない金銭(現金)のことです。

洗練された組織であれば、債券、信用状、債務商品、あるいはその他の種類の資産を活用できるかもしれませんが、私たちの多くは、システムに組み込んだリスクをカバーするために、実際の現金を差し出さざるを得ない状況に陥ります。それは、他の用途には使えない現金なのです。

少し恐ろしいのは、実際に事態が悪化し、担保が適切に管理されていない場合、結局のところ事態はさらに深刻化してしまうという点だ。実際、リスクの増幅により、単に現金の非効率性にとどまらない、より大きな問題が生じる可能性がある。

私は、このように眠っている資金を常に「死んだお金」だと考えています。それは機能せず、リターンも生み出しません。多くの場合、何かが起こり得ることを前提とした、受け入れられているリスク管理手法に過ぎません。

組織の行動原理を根本から突き詰めると、組織は常に実際の現金を保護しようとするものです。この手法が、結果としてほとんどの状況で機能することは認めざるを得ません。現金に報酬(あるいは罰則)を結びつければ、注目が集まるからです。

リスク管理のために資金プールが必要となる状況としては、支払いの発注やトレーディングが挙げられます。どちらの状況でも、リスクを導入(または引き受ける)主体は、ある程度の現金を前払いしなければなりません。

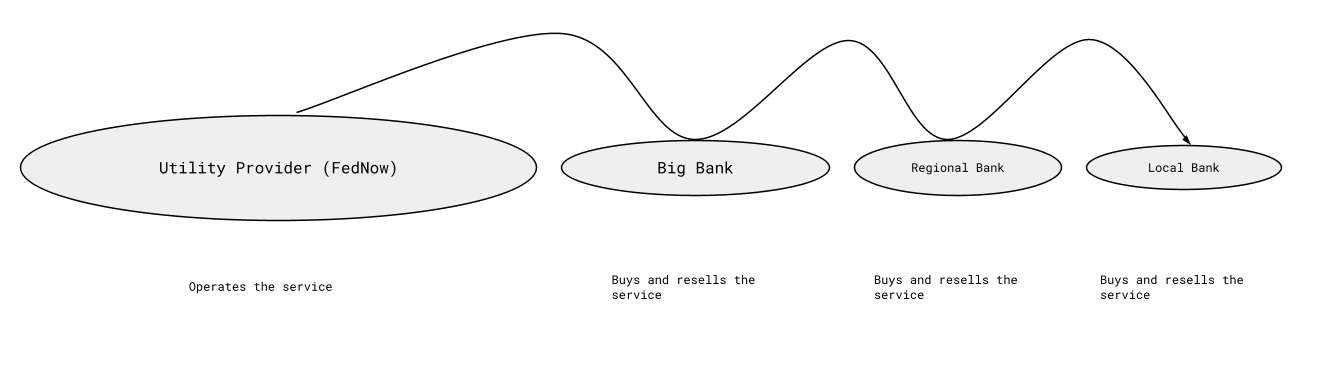

ここで解説するトピックの都合上、取引における担保要件についてはここでは無視することにします。 融資の話題は、最近Twitter上でRTPやFedNowの文脈で取り上げられたものです。下の図は、企業がこれらのシステムにアクセスする仕組みを極端に単純化したものです。RTPやFedNowがこれらのシステムを運営し、比較的予測可能な参加者グループを通じて資金を分配しています。

RTP とFedNowは、いずれもリアルタイム決済の取り組みです。 提起された質問の一つは、銀行が決済スキームに参加するために預託した現金準備金に対して利息を受け取るべきかどうか、というものです。私は、銀行が、集約された担保を預託する顧客にこの利息を還元することが義務付けられていない限り、答えは「ノー」だと考えます。その利息は、接続を可能にするために存在するユーティリティ・プロバイダーから支払われるべきものです。

最大規模のエンドポイントにのみ利息を保証することは、リスク管理として不自然に多額の現金預託を要求したり、遊休資金を過剰に利用したりするインセンティブを生み出すのではないかと懸念しています。また、実際に資金を預託することになる小規模な事業体に対して、エンドポイントが「色分け」を要求するインセンティブも生み出します。

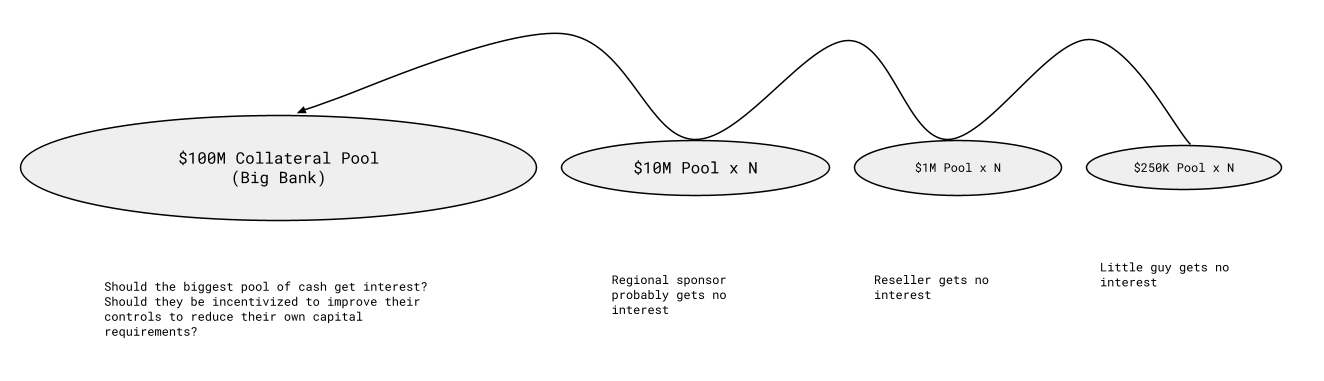

私の見解では、もしこの仕組みが誤って設計されれば、すべての無利子資金が最大のエンドポイントに流れ込み、そのエンドポイントだけが利息を得ることになるでしょう。そうあるべきだという反論があることは理解していますが、私はそれに同意できません。ここでは、実態よりはるかに小規模な数値を用いて、説明のために私の考え方を示します:

ただし、最大のプールは1億ドル程度には留まらないでしょう。数百億ドル、あるいはそれ以上になるはずです。 私が即座に思い浮かぶあるシナリオにおける担保の総額は、(あるいはかつては)80B以上の現金担保が差し入れられています。フェデラルファンド金利で計算すると、その利息は途方もない額になります。1.5%の場合、年間1.2bになります。

もしFRB(あるいは運営主体)がフェデラルファンド金利を支払わなければならなかった場合、最大の参加者は、システムの非効率性によって生み出された月1億ドルを山分けすることになるだろう。リスク管理としての担保自体には異論はないが、意図的に利息を支払ってその慣行を奨励するのは賢明ではないと思う。

システム設計によってこれほどの規模の現金要件が生じるのであれば、その利益は共有されるべきだ。たとえ実際の数字が上の図よりもはるかに小さかったとしても(そうであるとは、またそうなり得るとは思えないが)、利息の支払いは、現金担保を差し入れているすべての参加者に均等に分配されるべきだと考える。もし利息が考慮されるのであれば……

これらの担保プールは、リスクが供託された担保の総額を決して超えないよう十分な資金を保有するように設計されているため、通常、相当な余裕があり、必要以上の資金がどこかの口座に眠っていることになる。 例えば、実際のリスクが5万ドルの場合、支払いスキームに参加する新規事業体に対しては25万ドルの準備金要件が課される可能性があります。極めて小規模な企業や、大きなアイデアを持つ一人のエンジニアにとって、これは乗り越えるには非常に大きなハードルとなります。

利息はインセンティブプログラムである

リスク管理手段としての現金準備金という概念における重要な問題の一つは、財務的な要件を満たせない人々を排除してしまう点にあります。彼らこそ、その知的貢献によって現金管理の必要性を大幅に低減できる可能性があるのです。

これが誤った形で実施されれば、長期的には望ましくない行動を助長してしまうのではないかと懸念しています。FRBがここで誤った判断を下すことは、正直なところあまり心配していません。何十年にもわたり適切な対応を続けてきた彼らですから、今回ばかりは間違えるとは想像し難いからです。 とはいえ、将来的に異なるアプローチを検討したいという意向があるようであり、もしFRBや他の提供者がその選択をした場合、その恩恵がシステム全体に分配され、ごく一部の組織だけに限定されないことを期待しています。