私はここ10年近く、フィンテック製品の構築に携わってきましたが、これは私がこれまで銀行関係者と交わしたあらゆる会話の核心にあるテーマです。議論はいつもさまざまな方向へと展開していきます。

以前、Twitterでこの質問を投げかけましたが、当時はあくまで修辞的な問いかけのつもりでした。ユースケースや提携先によって、回答はもっと一貫したものになるだろうと考えていたのです。しかし、返ってきた回答には驚かされ、私が予想していたよりもはるかに高いレベルのものばかりでした。

銀行における顧客預金に対する平均ROIはどれくらいでしょうか?

24時間も経たないうちに、友人たちや監査人、元銀行規制当局者、投資銀行家から、このテーマに関する素晴らしい解説をいただきました。私のこのやや修辞的な質問は、価値を定義するアプローチにおける私自身の欠点を示唆するものでした。私はあまりにも細かいレベルに囚われすぎていたのです!

回答や、DMやメールを通じたその後のやり取りで一貫していたのが、「純金利マージン」という概念でした。ある特定の分析においては特に有用ではないという点で意見が一致したとしても、銀行が潜在的な提携相手をどのように優先順位付けするかを検討する際には有用であるという点では、常に意見が一致していました。

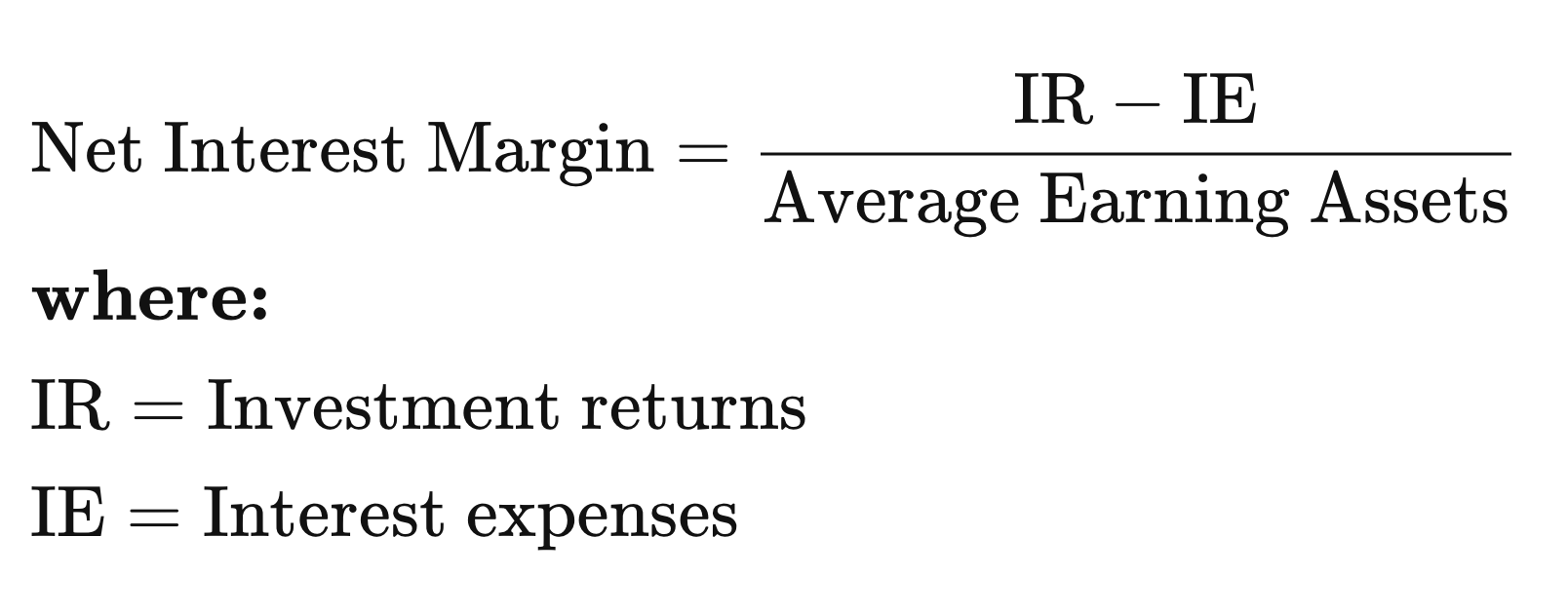

純金利マージン

簡単に言えば、銀行は顧客の預金に対して利息を支払うが、これは銀行にとってコストセンターとなる。その後、銀行はその預金を、利益を生み出す資産――債券やローンなど――へと転換する。

Investopediaの定義は以下の通りです:> 純金利マージン(NIM)とは、金融機関がローンや住宅ローンなどの信用商品から生み出す純利息収入と、普通預金口座や定期預金(CD)の保有者に支払う利息支出とを比較する指標である。

要するに、経費を差し引いた後の収益です。

金融機関にとってのNIMの価値を理解する

実際には好きなように分析しても構いませんが、ここ数日の考察を踏まえて、私がこう考えています。過去5年間のデータを確認し、将来に向けて適切なトレンドラインを適用することにしました。

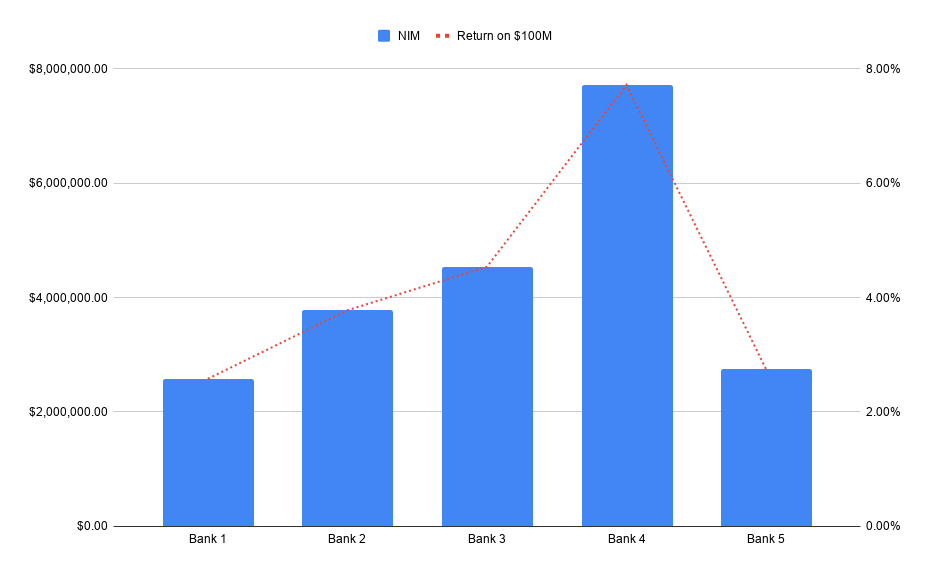

そこで、対象となる提携により、ある銀行に1億ドルの新規預金が生じると仮定しましょう。NIMを活用すれば、それらが仮定上どれほどの価値を持つかを把握するのに役立ちます。

取引サービスのような非金利収益サービスから数百万ドルの収益を生み出すことは、かなり一般的です。そこに金利収益を加えると、フィンテックと銀行の融合が今や当たり前になっている理由が明らかになります。

銀行がテクノロジースタック全体を保有する必要はなく、フィンテック企業が規制対象のインフラストラクチャスタック全体を保有する必要もない。それでも、すべての関係者が成功を収めることは可能です。

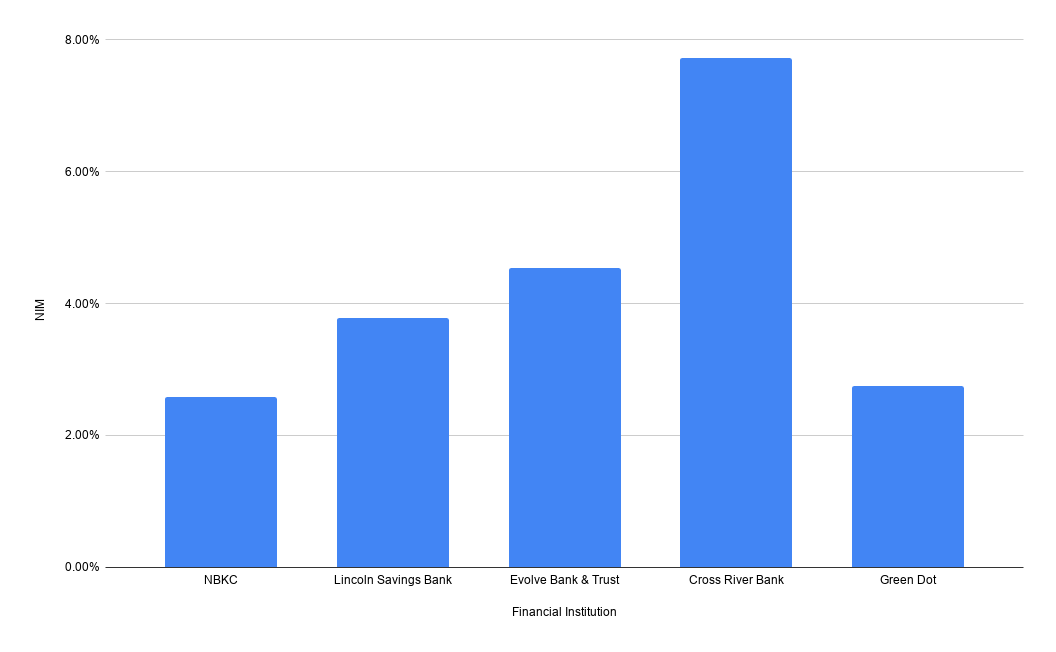

銀行の財務諸表はどこで確認できるのでしょうか?

FDICのウェブサイトで銀行名を検索すれば、純金利マージンを確認できます。銀行を選択し、「Performance and Condition Ratios(業績・財務比率)」というレポートを参照してください。以下は、代表的なフィンテック系銀行の2019年の純金利マージンです:

言うまでもなく、私は手抜きをして、上の画像の5年平均や推移の数値を計算する手間は省きました。その作業の一部は皆さんにお任せしようと思ったのです!データは公開されているため、心ゆくまで収集することができます。

信用組合(Credit Unions)についても、NCUAのウェブサイトを通じてリクエストすれば、同様のデータを入手できます。私がリクエストしたデータが受信箱に届くまで、1時間ほどかかりました。

特別なお礼

この質問に対して、非常に思慮深く詳細な分析を提供してくれたEide Baileyの皆さん、そしてそのツイートに返信してくれたすべての方々に感謝します。また、時間を割いて本当に思慮深いコメントを送ってくれたJackson Gates氏にも感謝します。

注意

前回の記事と同様、この種のデータは善意で利用されることもありますが、注意を怠ると自らを窮地に追い込むことになりかねません。 NIM(純金利マージン)は物事を過度に単純化しており、多くのフィンテック企業との関係には、パフォーマンスが異なる預金種別や資金源が含まれています。NIMの将来のパフォーマンスは、銀行が投資してきた資産の質に依存しているため、経済情勢が強く影響する可能性があります。

銀行との取引関係を通じて、銀行がどのように収益を上げるのか、その実態を突き止める最善の方法は、銀行に直接尋ねることです。良好なパートナーシップは信頼に根ざしており、ほとんどの銀行は率直に教えてくれるでしょう。

一見くだらないツイートのように始まったことが、私に新たな知見をもたらしてくれた。 これは興味深い議論であり、「1ドルの価値とは何か」という問い——実際には「過去数年間、預金された1ドルが創出するのに貢献した資産の価値はどれほどだったか」という問い——の少なくとも一方の側面への答えとなるものです。これは、銀行が将来的にその1ドルがどれほどの価値を持つと見込んでいるかを知る手がかりとなります。

上記の例で1億ドルという数字を挙げたのは、多くの取引がまさにその規模で行われていると私が考えているからです。