На конференции Money 20/20, прошедшей на прошлой неделе, одной из тем, которая то и дело поднималась в дискуссиях, была производительность блокчейна (blockchain) по сравнению с традиционными базами данных, используемыми для учета транзакций. Чтобы использовать традиционную базу данных для учета транзакций, необходимо в совершенстве владеть принципами двойной бухгалтерии и уметь создавать высокопроизводительные конечные автоматы.

Подавляющее большинство банков и финтех-компаний используют именно этот подход и тратят на него огромное количество времени. От этого зависит их бизнес. Это основа балансов, которые мы все видим на своих банковских счетах, и всех популярных финтех-приложений, которые только можно себе представить.

Блокчейны, построенные правильно, могут значительно упростить этот процесс благодаря своей архитектуре.

В нынешних условиях стоит обратить внимание на три момента.

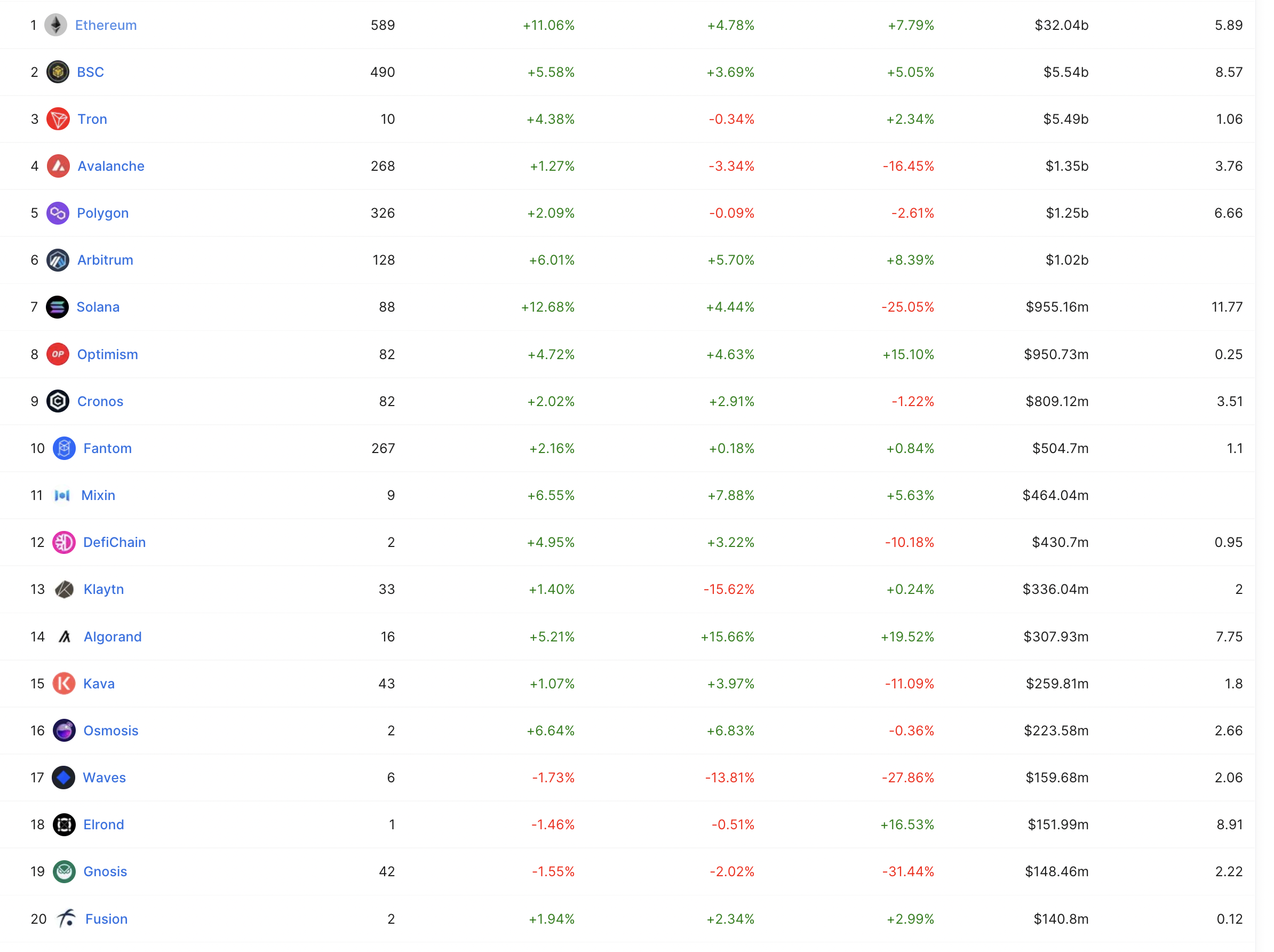

Во-первых, если мы посмотрим на остатки, хранящиеся в финансовых учреждениях от имени клиентов финтех-компаний, где регистрируются специально созданные балансы, то несколько финтех-компаний вошли бы в топ-10 цепочек, если бы они сами были цепочками. Но они не являются цепочками — они построены на базах данных, которые отслеживают состояние баланса, что приводит к появлению балансов, доступ к которым ограничен разрешениями. Если посмотреть на TVL в цепочках, занимающих места со 2 по 10, легко представить, что некоторые финтех-компании превосходят их по размеру.

Рынок технологий не учитывает TVL финтех-компаний в этих графиках, поэтому об этом забывают в дискуссиях. Вывод заключается в том, что остатки на счетах популярных финтех-продуктов и банковских продуктов не отражаются в данных цепочки и недостаточно хорошо понимаются. Недостаток понимания приводит к еще большему непониманию того, насколько велик финтех с точки зрения остатков на счетах или депозитов.

Если TVL можно считать сопоставимым с AUM, то даже у Ethereum ещё предстоит пройти долгий путь. У этих цепочек есть огромный потенциал для дальнейшего роста.

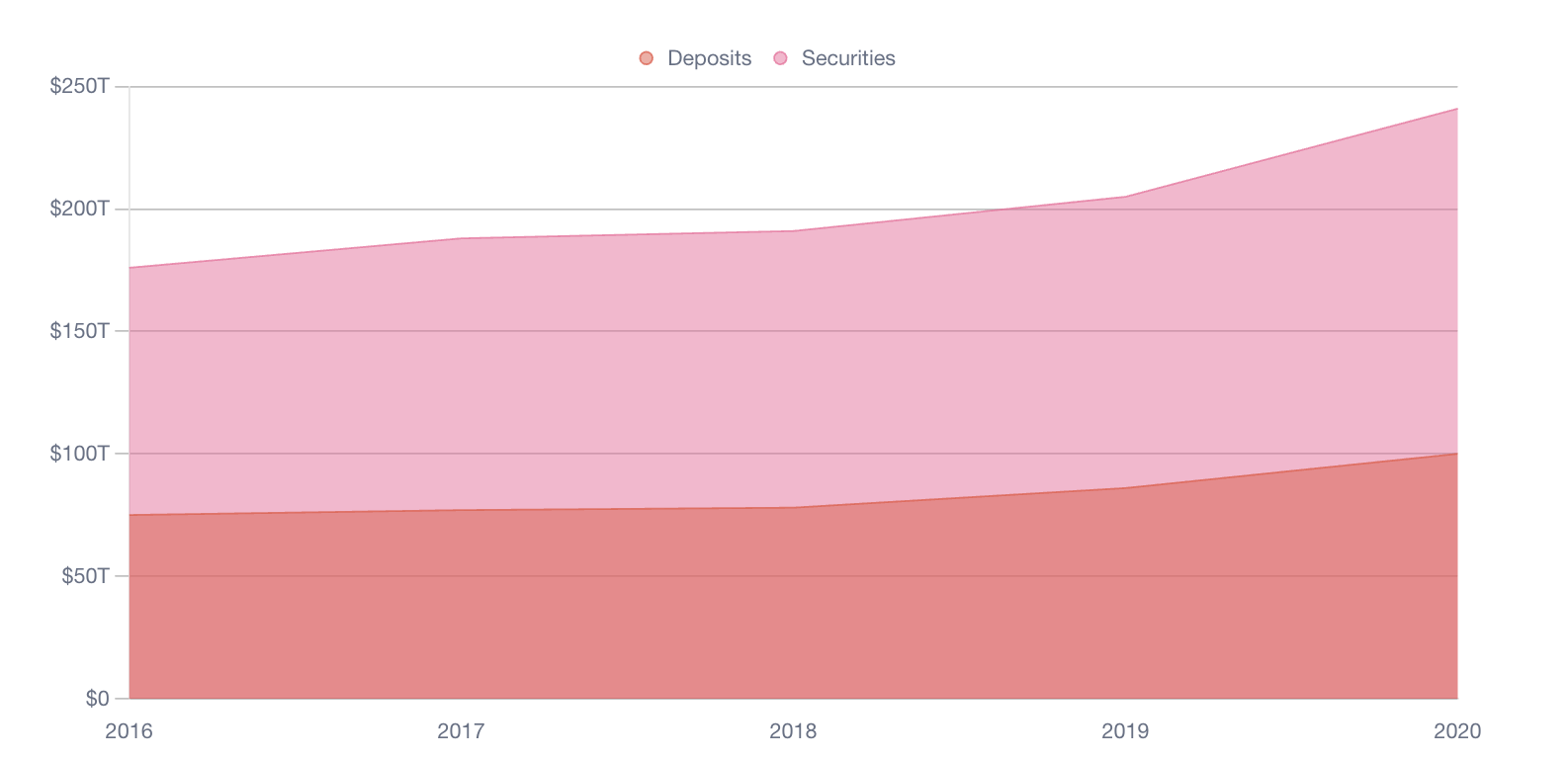

Во-вторых — большая часть мирового капитала находится вне цепочки. В финансовых учреждениях мира хранятся сотни триллионов, в основном вне цепочки. Так же, как и остатки средств в финтех-компаниях, о которых я упоминал ранее, об этих остатках часто забывают. Если мы отбросим пропускную способность и сосредоточимся на суммах, то поймем, насколько ошеломляющими являются эти цифры.

В-третьих — меняются подходы к отслеживанию остатков в масштабируемых приложениях. Некоторым командам приходится беспокоиться о TPS, возможно, в миллионах в секунду. Если вас не беспокоит пропускная способность в миллионах TPS, то вы относитесь к большинству разработчиков программного обеспечения. Даже многие успешные финтех-компании находятся в диапазоне миллионов в месяц — это далеко не миллионы в секунду.

Если рассматривать атомарные активы, которые могут перемещаться между цепочками, то концепция распределения активов по цепочкам с целью оптимизации доступного TPS — это просто оркестрация платежей в контексте цепочки. Это может отличаться от подхода, используемого, например, в «USDC», но в мире с множеством цепочек это может оказаться интересным.

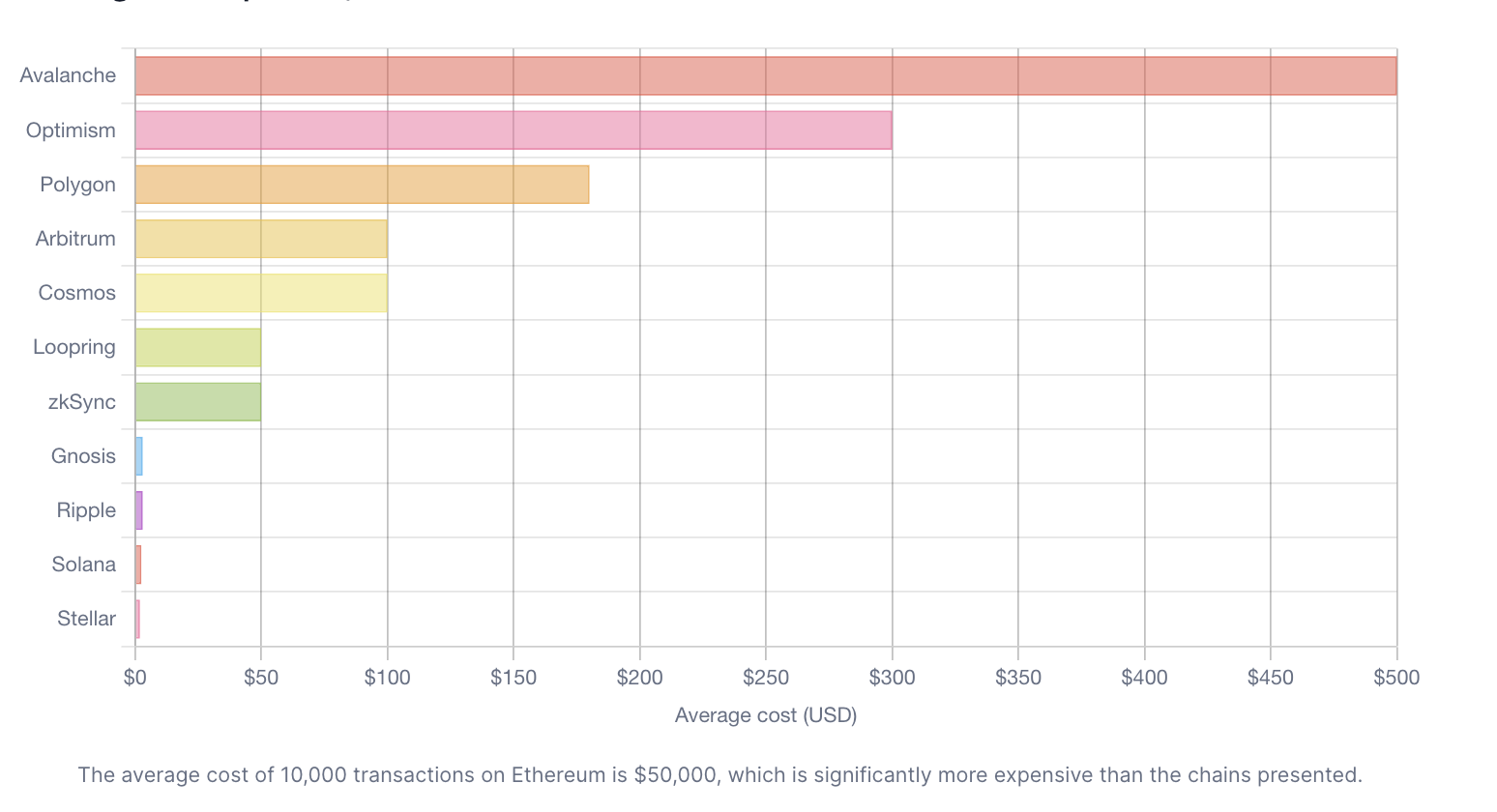

Если учесть затраты на эксплуатацию хорошо спроектированной инфраструктуры ведения реестров на AWS или Azure, поддержка нескольких миллионов транзакций в месяц с безупречным учетом быстро становится дорогостоящей. То же самое касается некоторых цепочек, но не в такой степени — других, как показано ниже.

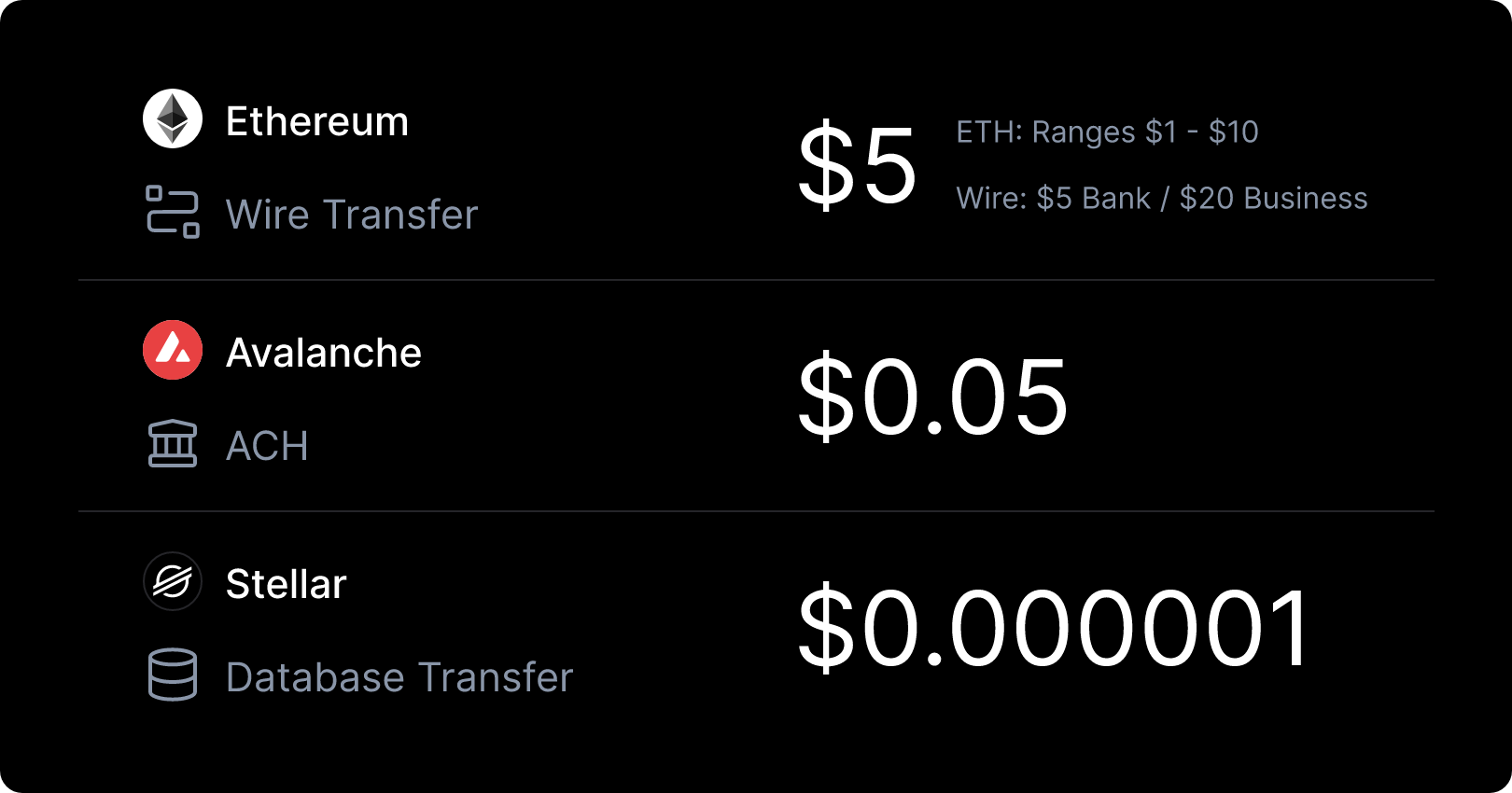

С точки зрения затрат, только в рамках этого анализа ситуация меняется от «неплохо» до «невероятно». 50 000 долларов в одной цепочке по сравнению с менее чем 1 долларом в другой за выполнение и регистрацию перевода — это поразительно. Помните, что 5 долларов за окончательную транзакцию в режиме реального времени с глобальным охватом — это довольно неплохо, и это только отправная точка!

Идея учета 1 миллиона транзакций за 1 доллар, не беспокоясь о точности, кажется невероятной, но это реальность. Если сравнить стоимость перевода с традиционными формами переводов в США, это просто ошеломляет.

Системы бухгалтерского учета играют важнейшую роль в банковском деле и финансах, но технологии, качество и стоимость, доступные сегодня, были практически невозможны еще 10 лет назад.

Эти открытия открывают глаза, если мы осмелимся протестировать распределенные системы, которые у нас перед глазами. Стоимость — лишь один из факторов, но, возможно, чаша весов склонилась в другую сторону.

Это захватывающе.

Благодарности

Всем членам команды «Brale», которые провели важную исследовательскую работу по этим темам. Без вклада и идей этой команды у меня не было бы этих мыслей, которыми я могу поделиться.

Команде Money 20/20 за то, что она послужила мотивацией для написания некоторых из недавних блогов и стала толчком для дискуссий, состоявшихся на прошлой неделе.