Geçen hafta düzenlenen Money 20/20 etkinliğinde, tartışmalarda defalarca gündeme gelen bir konu, işlemlerin kayıt altına alınmasında kullanılan geleneksel veritabanlarına kıyasla blockchain performansının üstünlüğüydü. İşlemleri kayıt altına almak için geleneksel bir veritabanı kullanmak isteyenlerin, çift kayıtlı muhasebe ve yüksek performanslı durum makineleri konusunda son derece yetkin olması gerekir.

Bankaların ve FinTech şirketlerinin ezici çoğunluğu bu yaklaşımı kullanıyor ve buna çok fazla zaman ayırıyor. İşleri buna bağlı. Bu, hepimizin banka hesaplarında gördüğümüz bakiyelerin ve aklıma gelen tüm popüler FinTech uygulamalarının belkemiğidir.

Doğru şekilde inşa edilen blok zincirleri, tasarımları sayesinde bu süreci çok daha basit hale getirebilir.

Mevcut ortamda bu konuyu düşünürken üç hususu özellikle dikkate almaya değer.

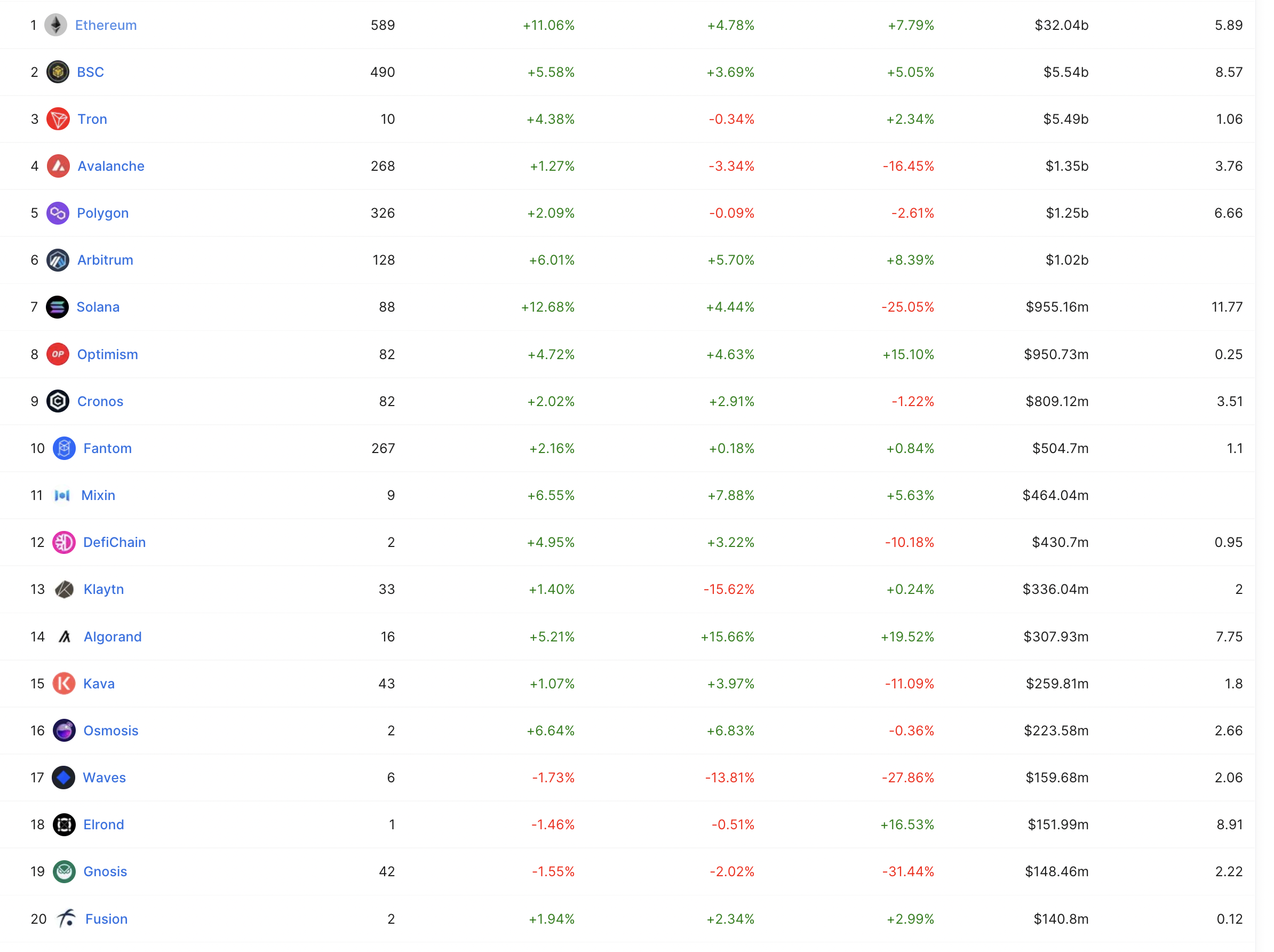

Birincisi – FinTech müşterileri adına finans kurumlarında tutulan ve amaca yönelik bakiyelerin kaydedildiği bakiyelere bakarsak, birçok FinTech şirketi, kendileri bir zincir olsaydı tek başına ilk 10 zincir arasında yer alırdı. Bunlar zincir değildir – bir bakiyenin durumunu takip eden veritabanları üzerine kurulmuştur ve bu da izin tabanlı bakiyelerle sonuçlanır. En iyi 2-10 numaralı zincirlerdeki TVL’ye bakıldığında, daha büyük bazı FinTech şirketlerini hayal etmek kolaydır.

Teknoloji piyasası bu grafiklerde FinTech TVL’sini görmüyor, bu nedenle bu konu tartışmalarda göz ardı ediliyor. Buradan çıkarılacak sonuç, popüler FinTech ve banka ürünlerinin bakiyelerinin zincir içi verilere yansımadığı ya da tam olarak anlaşılamadığıdır. Bu anlayış eksikliği, bakiye veya mevduat açısından FinTech’in ne kadar büyük olduğu konusundaki kavrayışın daha da yetersiz kalmasına yol açmaktadır.

TVL, AUM ile karşılaştırılabilir olarak değerlendirilebilirse, o zaman Ethereum’un bile önünde uzun bir yol vardır. Bu zincirlerin büyümeye devam etmek için çok fazla potansiyeli vardır.

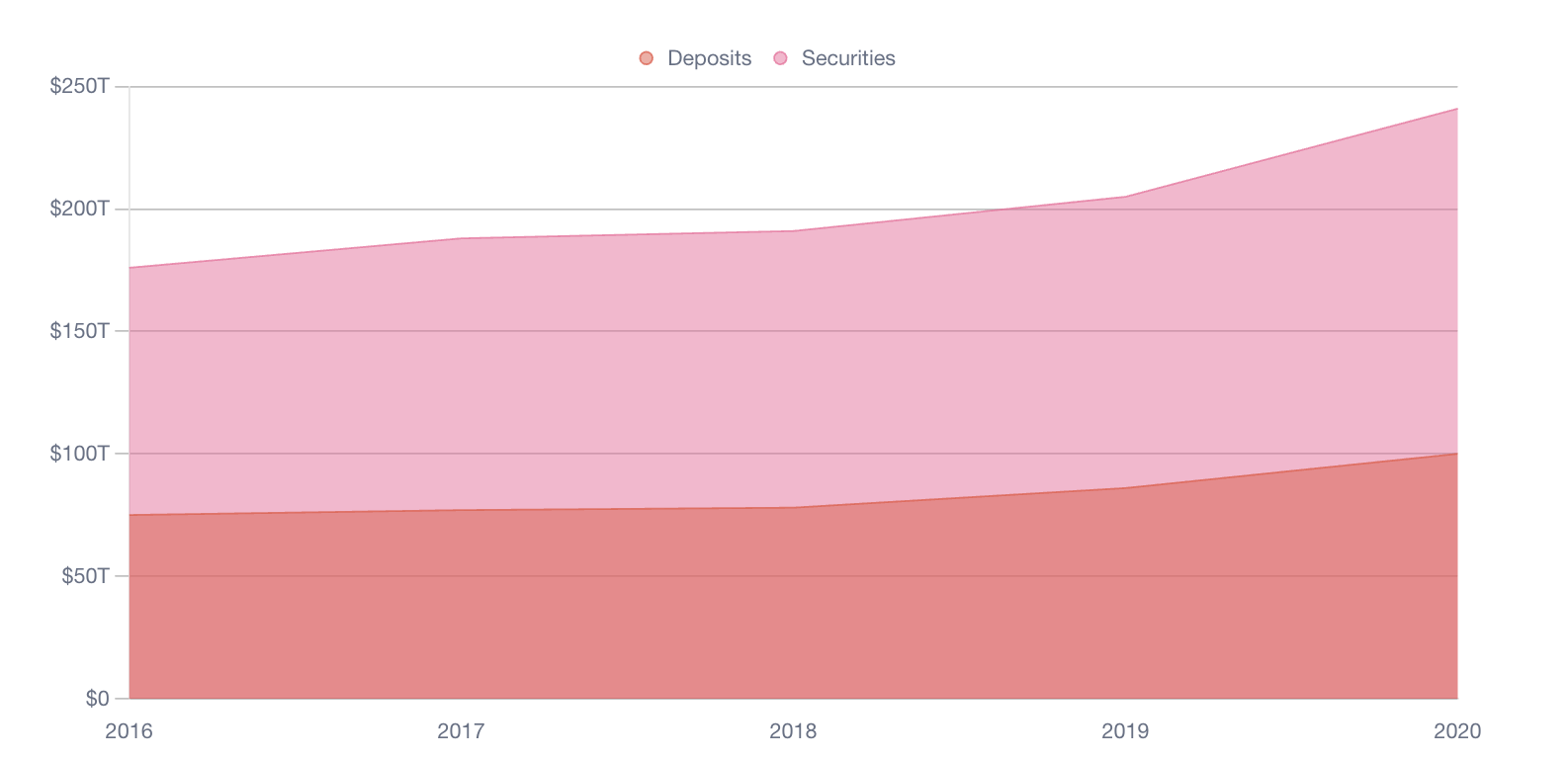

İkincisi – Dünyadaki sermayenin büyük çoğunluğu zincir dışındadır. Dünyadaki finans kurumlarında, esas olarak zincir dışında depolanan yüzlerce trilyonluk bir sermaye bulunmaktadır. Daha önce bahsettiğim FinTech bakiyeleri gibi, bu bakiyeler de sıklıkla göz ardı edilmektedir. İşlem hacmini bir kenara bırakıp miktara odaklanırsak, rakamların ne kadar büyük olduğu şaşırtıcıdır.

Üçüncüsü – Büyük ölçeklenebilir uygulamalarda bakiyeleri takip etme konusunda yapılan seçimler değişiyor. Bazı ekipler, saniyede belki milyonlarca TPS ile ilgilenmek zorundadır. Milyonlarca TPS'lik işlem hacmi konusunda endişelenmiyorsanız, çoğu yazılım uygulamasının çoğunluğunda yer alıyorsunuz demektir. Hatta birçok başarılı FinTech şirketi bile aylık milyonlar aralığındadır – bu, saniyede milyonlarca TPS'den çok uzaktır.

Zincirler arasında taşınabilen atomik varlıklar düşünüldüğünde, mevcut TPS’yi optimize etmek için varlıkları zincirler arasında bölme kavramı, zincir bağlamında sadece bir ödeme düzenlemesidir. Bu, örneğUSDC gibi bir şeyin tasarımından ayrı olabilir, ancak çoklu zincirli bir dünyada ilginç olabilir.

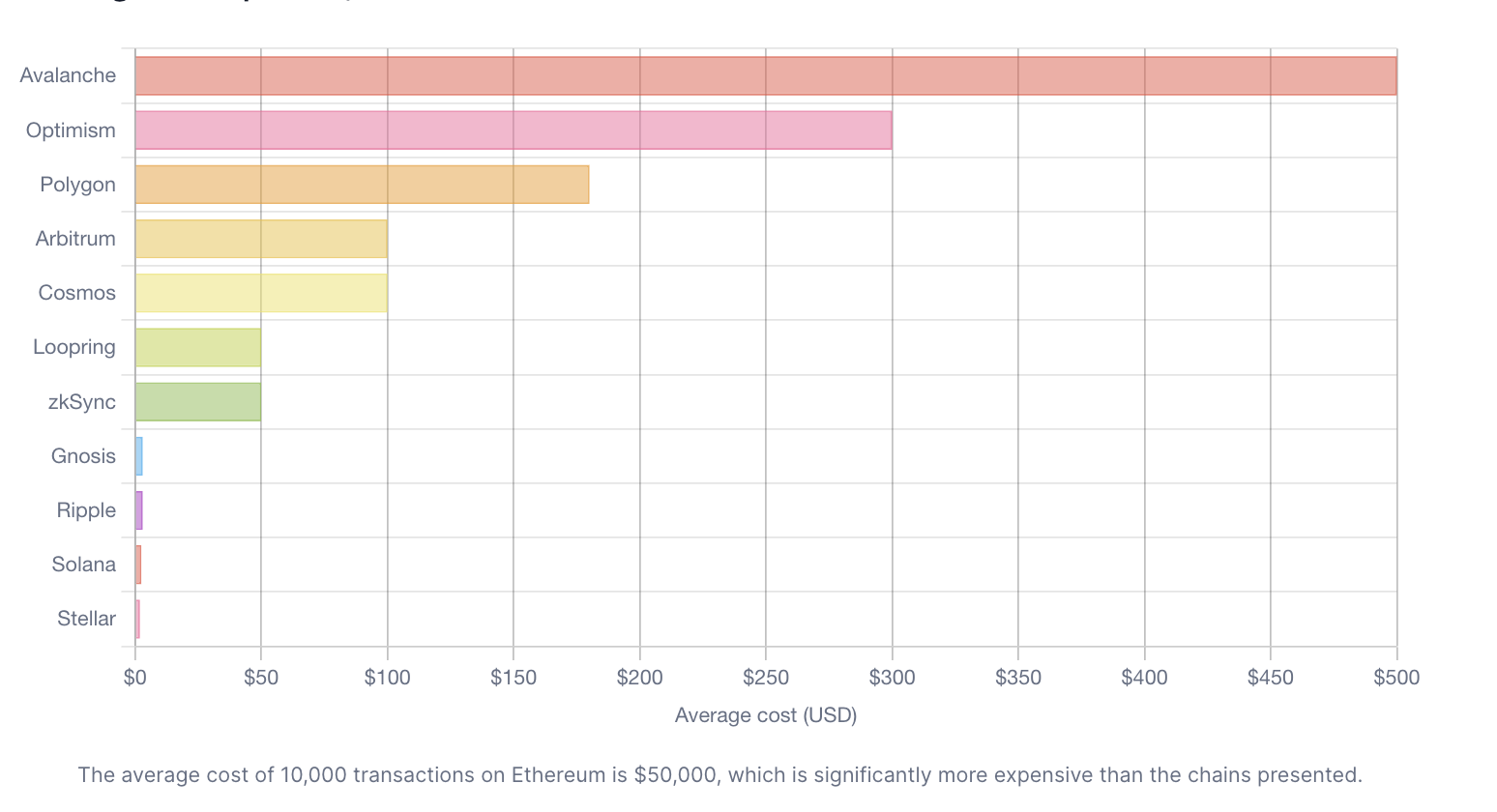

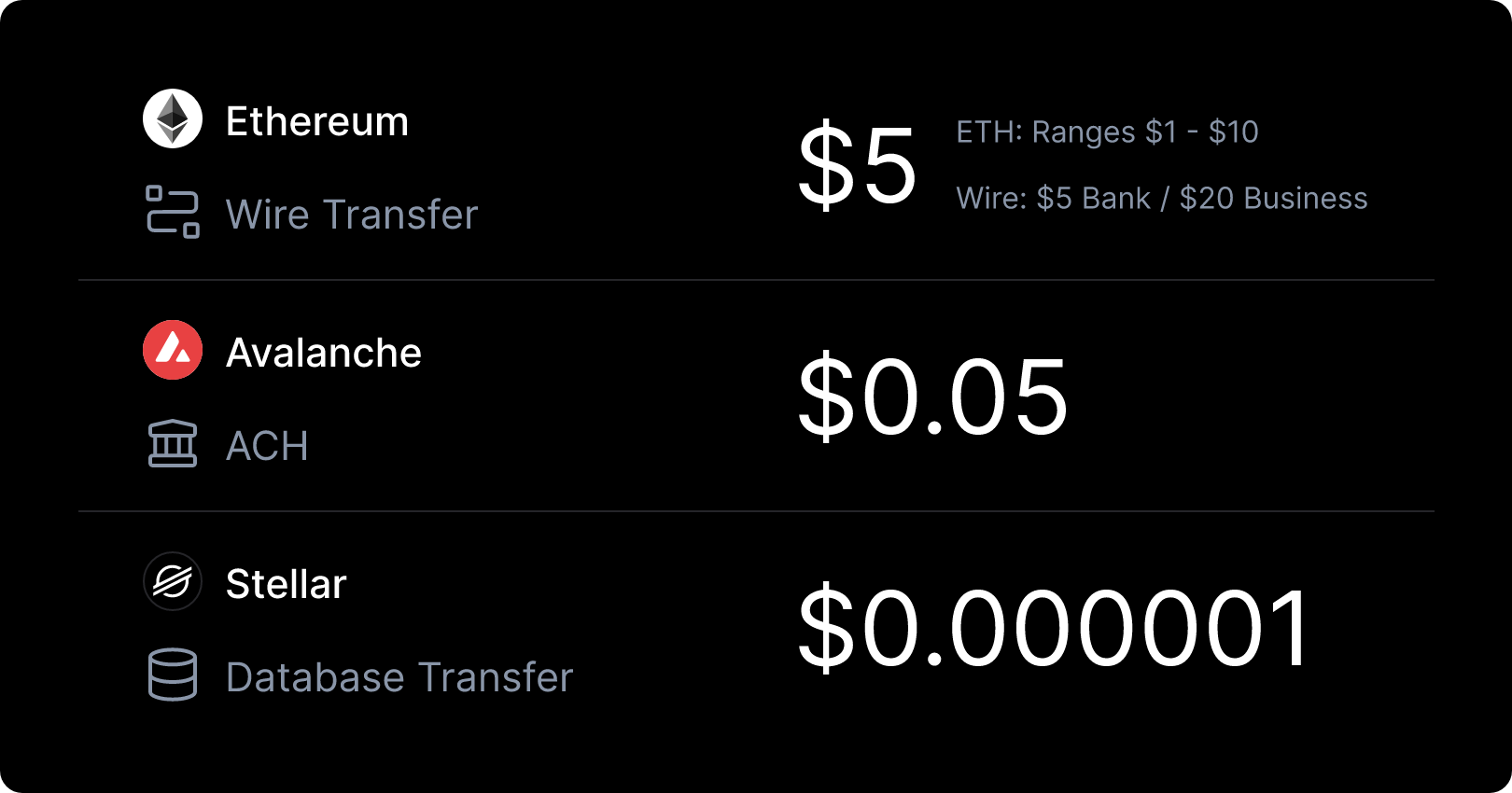

AWS veya Azure üzerinde iyi tasarlanmış bir defter tutma altyapısını işletmenin maliyetini göz önünde bulundurduğumuzda, aylık birkaç milyon işlemi kusursuz bir muhasebe ile desteklemek hızla pahalı hale gelir. Aşağıda gösterildiği gibi, bazı zincirlerde durum böyledir, ancak diğerlerinde o kadar da değildir.

Maliyet açısından bakıldığında, sadece bu analizde bile durum “fena değil”den “inanılmaz”a doğru değişiyor. Bir zincirde bir transferi tamamlamak ve kaydetmek için 50.000 dolar harcanırken, başka bir zincirde bu maliyetin 1 doların altında olması gerçekten göz açıcı. Nihai, gerçek zamanlı ve küresel ölçekte gerçekleştirilebilen bir işlem için 5 doların oldukça iyi bir rakam olduğunu ve bunun sadece bir başlangıç noktası olduğunu unutmayın!

Doğruluktan endişe etmeden 1 milyon işlemi 1 dolar karşılığında deftere kaydetme fikri inanılması zor gibi görünebilir, ancak işte buradayız. Amerika Birleşik Devletleri’ndeki geleneksel transfer yöntemleriyle karşılaştırıldığında, bu transfer maliyeti akıllara durgunluk veriyor.

Muhasebe sistemleri bankacılık ve finans sektöründe vazgeçilmezdir, ancak şu anda mevcut olan teknoloji, kalite ve maliyetler 10 yıl önce neredeyse imkansızdı.

Önümüzdeki dağıtık sistemleri denemeye cesaret edersek, bu keşifler gözlerimizi açacaktır. Maliyet, dikkate alınması gereken faktörlerden sadece biridir, ancak terazinin kefesi değişmiş olabilir.

Bu çok heyecan verici.

Teşekkürler

Bu konularda önemli araştırmalar yapan tüm Brale ekibine teşekkür ederim. Ekibin katkıları ve içgörüler olmasaydı, paylaşacak bu düşüncelerim olmazdı.

Son zamanlarda yazdığım bazı blog yazıları için bana ilham kaynağı olan ve geçen hafta gerçekleşen tartışmalara ivme kazandıran Money 20/20 ekibine teşekkür ederim.