在上周的Money 20/20大会上,讨论中反复提及的一个话题是区块链(blockchain)的性能与用于记录交易的传统数据库相比如何。若要使用传统数据库来记录交易,必须精通复式记账法,并能高效运行状态机。

绝大多数银行和金融科技公司都采用这种方法,并为此投入了大量时间。他们的业务依赖于此。这是我们银行账户中显示的余额,以及我能想到的每一款流行金融科技应用的基石。

如果设计得当,区块链可以从根本上让这一切变得简单得多。

在当前环境下思考这一问题时,有三点值得关注。

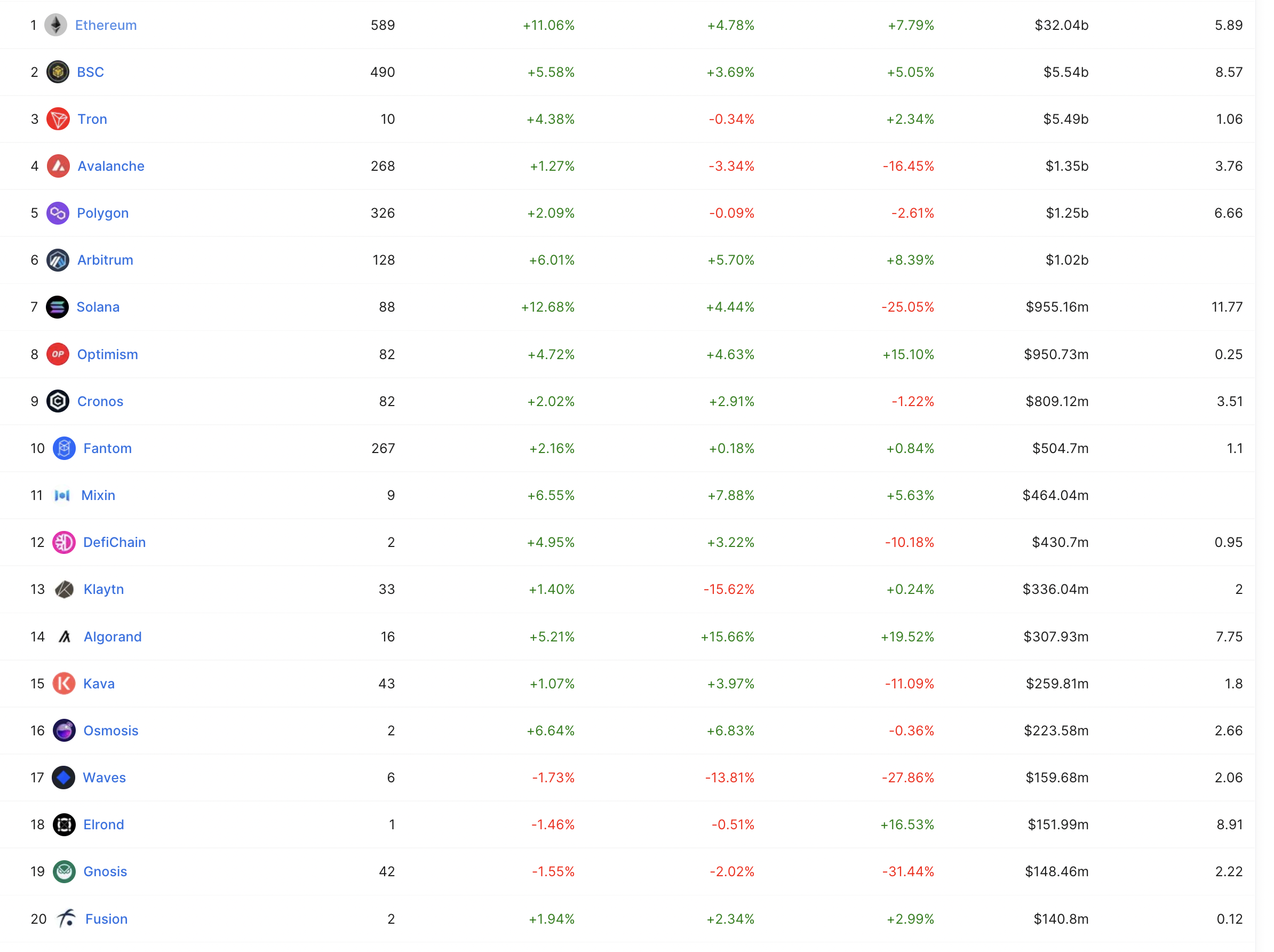

首先——如果我们观察金融机构代表金融科技客户持有的余额(这些余额是专门为此目的记录的),那么如果这些金融科技公司本身就是一条区块链,其中几家仅凭其规模就足以跻身前十名。但它们并非区块链——它们是构建在数据库之上的,这些数据库追踪余额的状态,从而形成了基于许可的余额。 观察排名前2至10位的区块链的TVL(总锁定价值),不难想象有些金融科技公司的规模甚至更大。

技术市场在这些图表中并未将金融科技的TVL纳入考量,因此这一数据在讨论中被忽略了。关键在于,热门金融科技产品和银行产品的余额并未体现在链上数据中,也未被充分理解。这种认知缺失进一步导致人们无法从余额或存款的角度准确评估金融科技的实际规模。

如果将 TVL 视为与 AUM(资产管理规模)相当的指标,那么即使是以太坊也还有很长的路要走。这些区块链仍有巨大的增长空间。

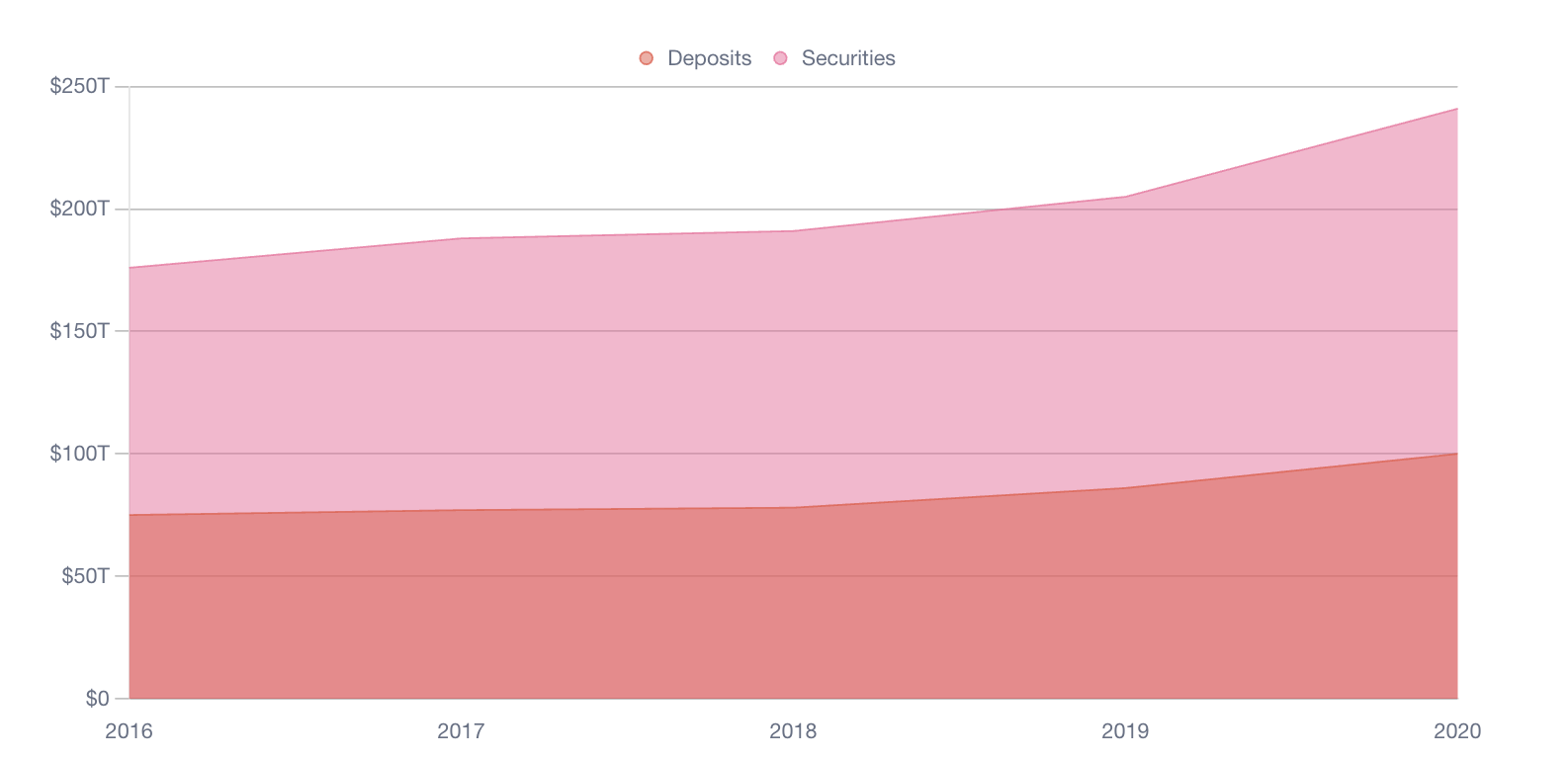

其次——全球绝大多数资本都处于链下。全球金融机构中,有数百万亿资产主要存储在链下。正如我之前提到的金融科技余额一样,这些余额往往被忽视。如果我们忽略吞吐量而专注于金额本身,这些数字之庞大令人惊叹。

第三——在高度可扩展的应用程序中,关于余额追踪的选择正在发生变化。 有些团队必须关注每秒数百万笔的交易处理能力(TPS)。如果你无需担心达到数百万 TPS 的吞吐量,那么你所处的场景就属于绝大多数软件应用的范畴。即使是许多成功的金融科技公司,其交易量也仅在每月数百万笔的范围内——这与每秒数百万笔的水平相去甚远。

在考虑可跨链转移的原子资产时,将资产分片到不同链上以优化可用 TPS 的概念,本质上只是链内支付协调。这可能与 USDC 等系统的设计有所不同,但在多链环境中,这种做法或许值得探索。

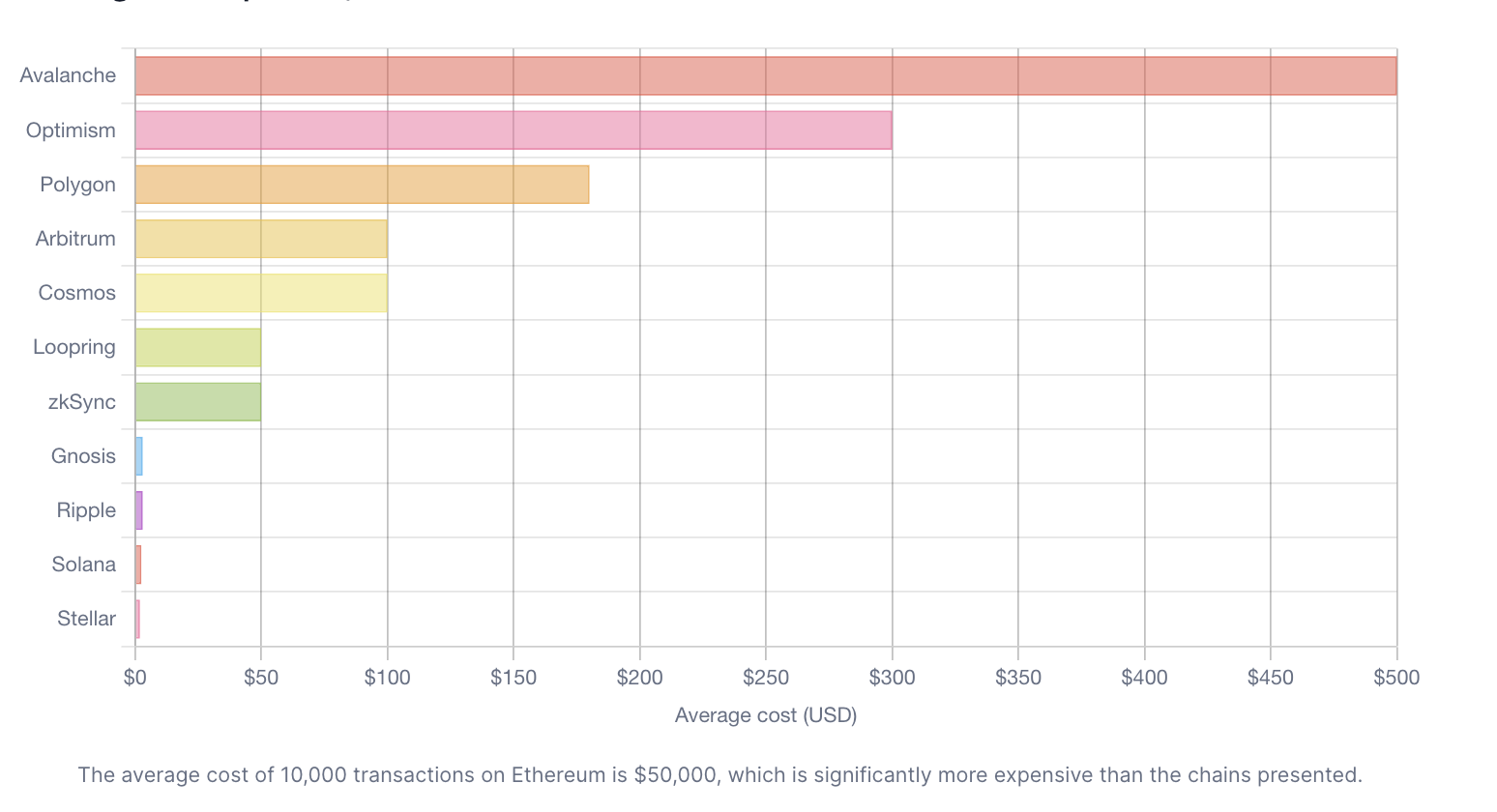

考虑到在 AWS 或 Azure 上运营一套设计完善的账本基础设施的成本,若要支持每月数百万笔交易并确保账目完全准确,成本会迅速攀升。不同链的情况各异,有些链成本较高,有些则相对较低,如下所示。

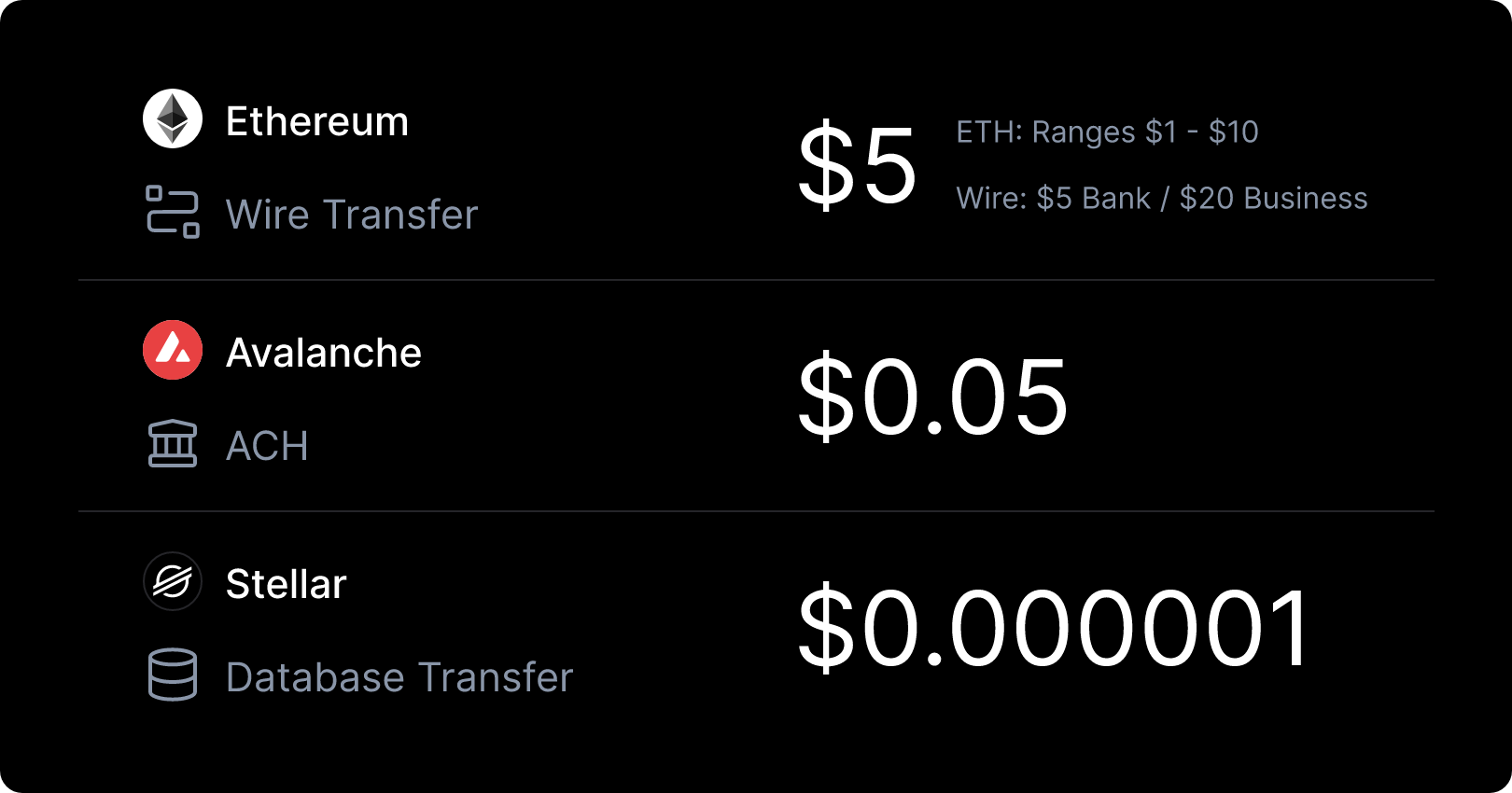

仅从成本角度来看,仅凭这项分析,情况就从“还不错”跃升至“难以置信”。在某条链上完成并记录一笔转账需花费 50,000 美元,而在另一条链上却不到 1 美元,这一对比令人大开眼界。请记住,5 美元就能完成一笔最终确认、实时处理且具有全球适用性的交易,这已经相当不错了——而这仅仅是起点!

以1美元的成本记录100万笔交易且无需担心准确性,这个想法似乎难以置信,但事实确实如此。考虑到与美国传统转账方式相比的转账成本,这确实令人难以置信。

会计系统在银行和金融领域至关重要,但如今可用的技术、质量和成本,在10年前几乎是无法想象的。

如果我们敢于测试眼前的分布式系统,这些发现将令人大开眼界。成本只是考量因素之一,但天平的砝码或许已经倾斜。

这令人振奋。

致谢

感谢整个Brale团队,他们对这些主题进行了重要的探索。如果没有团队的贡献和见解,我就不会有这些想法与大家分享。

感谢 Money 20/20 团队,正是他们激励我撰写了近期的一些博客,并促成了上周的讨论。