من المفاجئ مدى كثافة النقاش الدائر حول إنشاء أطر تنظيمية جديدة، لا سيما فيما يتعلق بالعملات المستقرة المدعومة بالعملات التقليدية. وهذا أمر مفاجئ لأن الإطار الحالي يعمل بشكل جيد مع هذه العملات، وهو أمر ممل إلى حد ما إذا تم تنفيذه بشكل صحيح. وتبقى القواعد التنظيمية غير واضحة عند تطبيق اللوائح الحالية على أشكال أخرى من العملات المستقرة، مثل العملات المستقرة الخوارزمية.

الهيكل التنظيمي الحالي في الولايات المتحدة للعملات المستقرة المدعومة بالعملات التقليدية معقد ويستغرق وقتًا طويلاً ومكلف، لكنه يعمل بالفعل ويبدو أنه سيستمر في العمل لفترة طويلة.

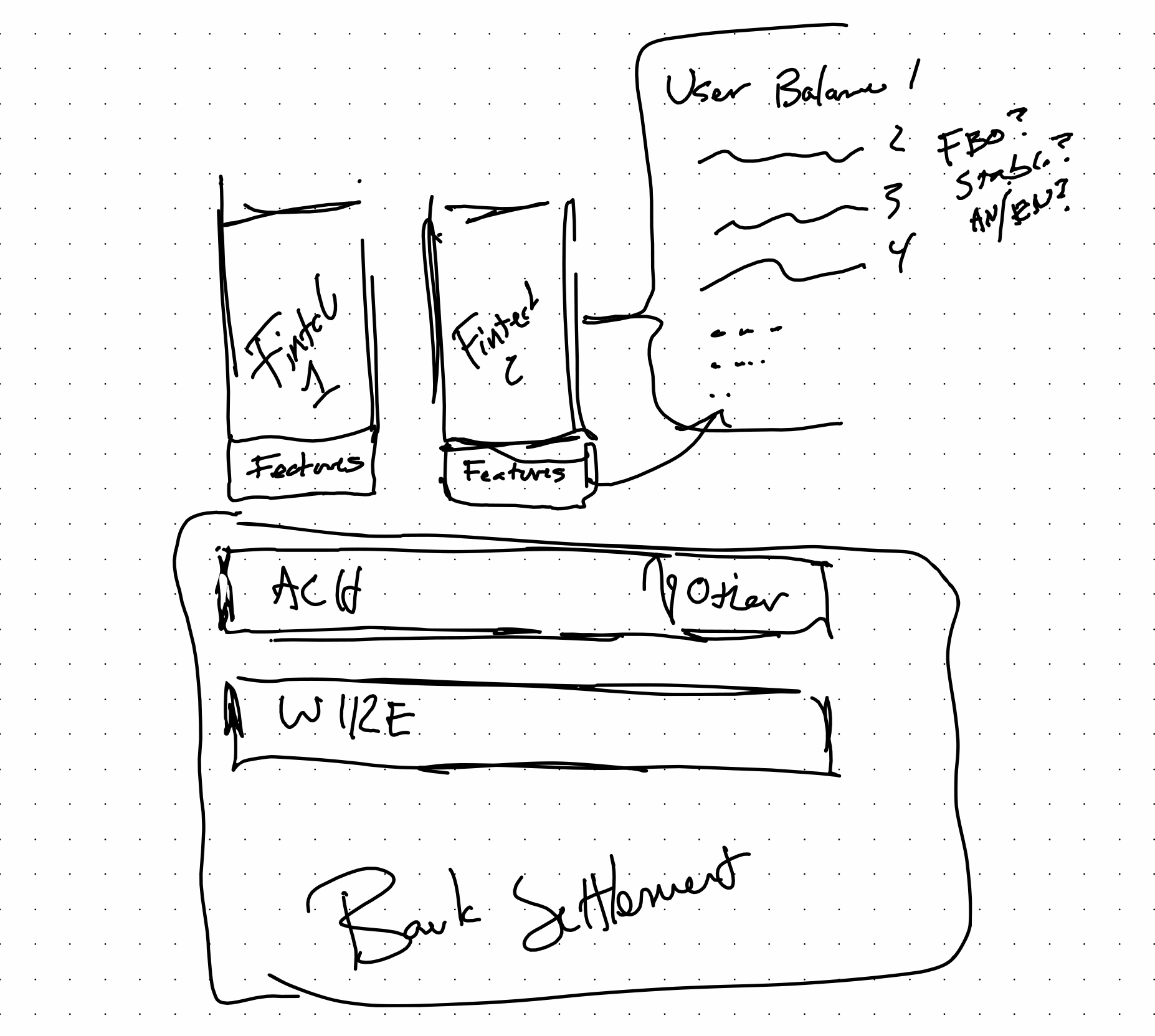

عند النظر إلى التكنولوجيا المستخدمة في التكنولوجيا المالية (FinTech)، حيث يتم فهم المشهد التنظيمي جيدًا، من السهل تخيل كيفية تفاعل الطبقات معًا. فطريقة تطبيق كل شيء مفهومة جيدًا. تقوم شركات التكنولوجيا المالية ببناء تطبيقات تقع في النهاية أمام البنك، وتحدد تلك الميزات القواعد المرتبطة بأرصدة المستخدمين النهائيين الخاصة بكل تطبيق أو مزود.

هناك العديد من أنظمة الأرصدة الشائعة القائمة على القواعد. ويُعد كل من «باي بال» و«كاش آب» أمثلة تركز على المستهلك.

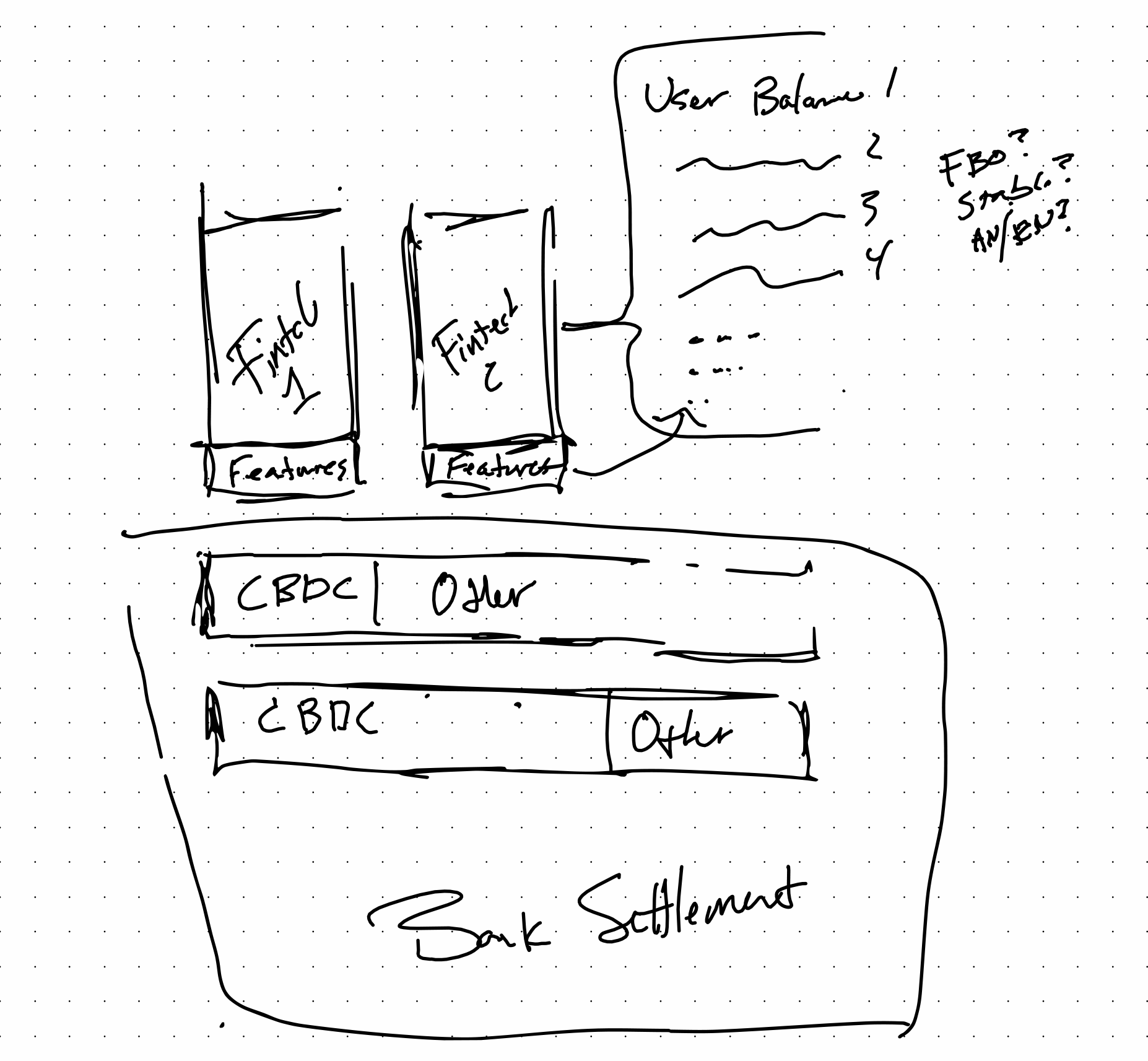

إليكم كيف يمكن أن تبدو البنية في المستقبل الذي يتخيله الكثيرون حاليًا مع وجود العملات المستقرة (Stables) والعملات الرقمية للبنوك المركزية (CBDC) في المزيج. قد يؤدي إدخال العملات الرقمية للبنوك المركزية (CBDCs) إلى زيادة الكفاءة دون الاستغناء عن عناصر مثل الأرصدة القائمة على التطبيقات. وهذا في الواقع يزيد من السعة ويخفض التكلفة في طبقة التسوية، مما يجعل كل شيء آخر أكثر كفاءة.

سواءً مع العملات الرقمية للبنوك المركزية (CBDC) أو بدونها، إذا كان هناك أمين حفظ، فقد يبدو النظام التنظيمي المستقبلي مشابهًا جدًّا لما هو عليه الآن، ولا بأس بذلك. وقد يكون ذلك في صالح الجميع لأن ذلك يعني أنه، إذا تم تنفيذه بشكل صحيح، يمكن ربط أمور مثل تأمين مؤسسة التأمين على الودائع الفيدرالية (FDIC) والهيئة الوطنية للتأمين على الودائع (NCUA) بالتكنولوجيات الجديدة من خلال ربطها بأمناء الحفظ الحاليين. من الجيد رؤية شركات مثل Paxos تعمل بجد لمحاولة فهم موضوع مثل هذا.

لقد كنت أحاول أن أبقي ذهني منفتحًا وأفكر في المزايا التي تجلبها مجموعة جديدة كليًا من القوانين إلى السوق، وأين يمكن أن يمثل التغيير الشامل فرصة. في الواقع، لم تغير DeFi وظائف التمويل، لكنها غيرت الطريقة التي تتيح بها التكنولوجيا أداء وظائف مالية معينة. ويمكن تطبيق القواعد نفسها.

الإقراض، وتداول العملات الأجنبية، والودائع، والحفظ، والعديد من وظائف CeFi الأخرى، كلها منظمة ومحددة جيدًا في قوانين البنوك على مستوى الولايات وعلى المستوى الفيدرالي، بغض النظر عن التكنولوجيا المستخدمة.

كان المثال الذي ضربته قبل بضعة أسابيع حول اندماج العملات المستقرة المدعومة بالعملات التقليدية في شركات التكنولوجيا المالية يبدو بعيد المدى. أما الآن، فيبدو كأنه ملاحظة بديهية في ضوء خطوة «باينانس» (Binance) لتحويل الأرصدة إلى «BUSD» بشكل افتراضي.

شكر وتقدير

مات هومر (Matt Homer) لدفعه تفكيري حول هذا الموضوع، وأعضاء مختلفين من مجتمع «V-Sum» الذين جعلوا هذا الموضوع وثيق الصلة بمناقشة Binance الأسبوع الماضي. روبرت بنش (Robert Bench) لحثّي على التفكير في «الإنتاجية» (throughput) بطريقة مختلفة بفضل عمله مع OpenCBDC وكيفية تطبيقها على عمليات التسوية المصرفية.