Es ist überraschend, wie viel Diskussion sich um die Schaffung neuer regulatorischer Rahmenbedingungen dreht, insbesondere für fiat-gestützte Stablecoins. Überraschend, weil der derzeitige Rahmen für fiat-gestützte Stablecoins gut funktioniert – was, wenn es richtig gemacht wird, eigentlich ziemlich langweilig ist. Unklar ist hingegen, wie die geltenden Vorschriften auf andere Formen von Stablecoins, wie beispielsweise Algo-Stables, anzuwenden sind.

Die derzeitige Regulierungsstruktur in den USA für fiat-gestützte Stablecoins ist komplex, zeitaufwendig und kostspielig, aber sie funktioniert und es sieht so aus, als würde sie noch eine ganze Weile funktionieren.

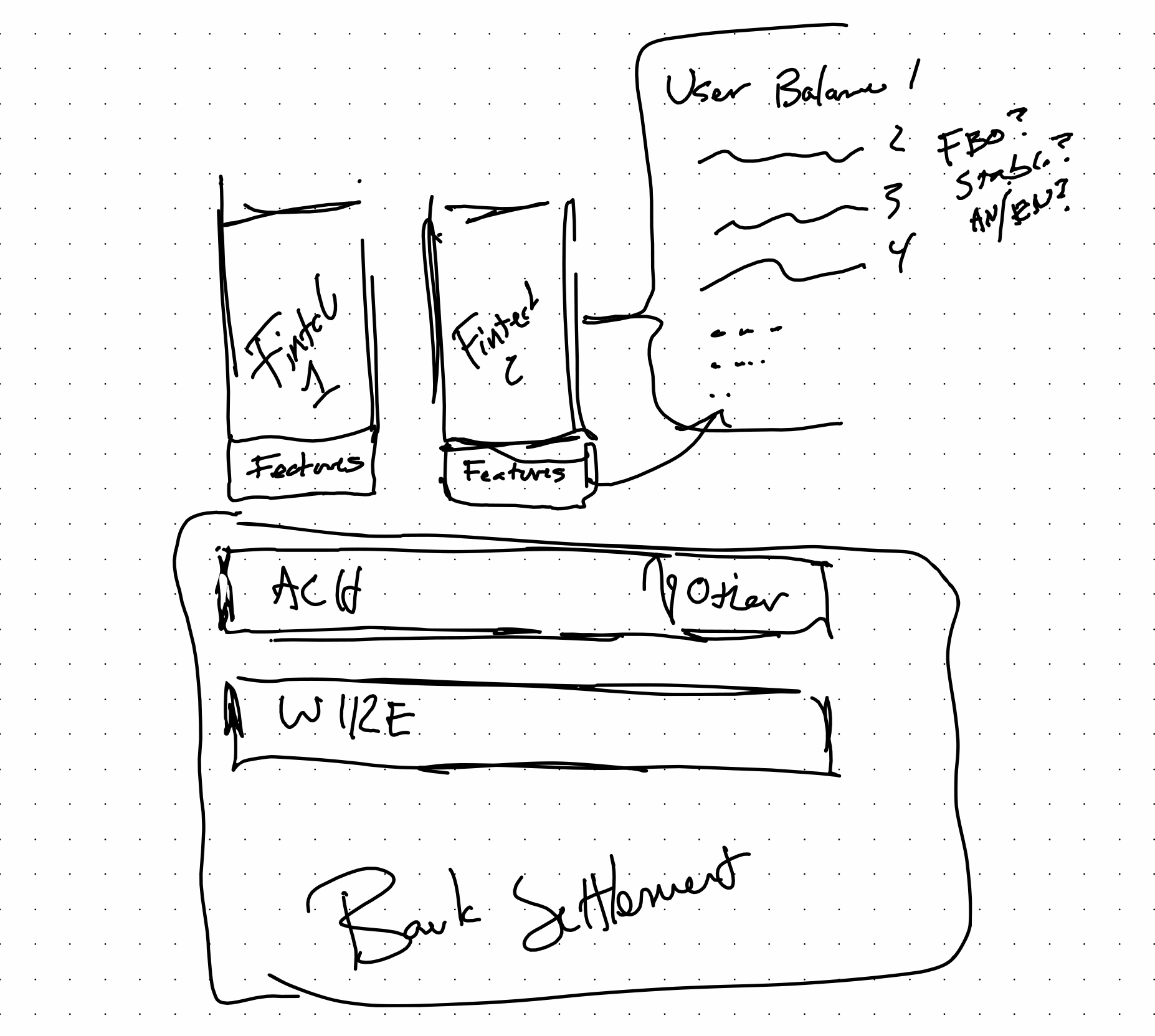

Betrachtet man die in der FinTech-Branche eingesetzte Technologie, wo die regulatorischen Rahmenbedingungen gut verstanden sind, lässt sich leicht nachvollziehen, wie die verschiedenen Ebenen zusammenwirken. Es ist klar, wie alles angewendet wird. FinTech-Unternehmen entwickeln Anwendungen, die letztlich vor der Bank angesiedelt sind, und diese Funktionen bestimmen die Regeln, die mit den Guthaben der Endnutzer verbunden sind – spezifisch für jede Anwendung oder jeden Anbieter.

Es gibt viele beliebte, regelbasierte Kontostandsysteme. PayPal und Cash App sind Beispiele aus dem Verbraucherbereich.

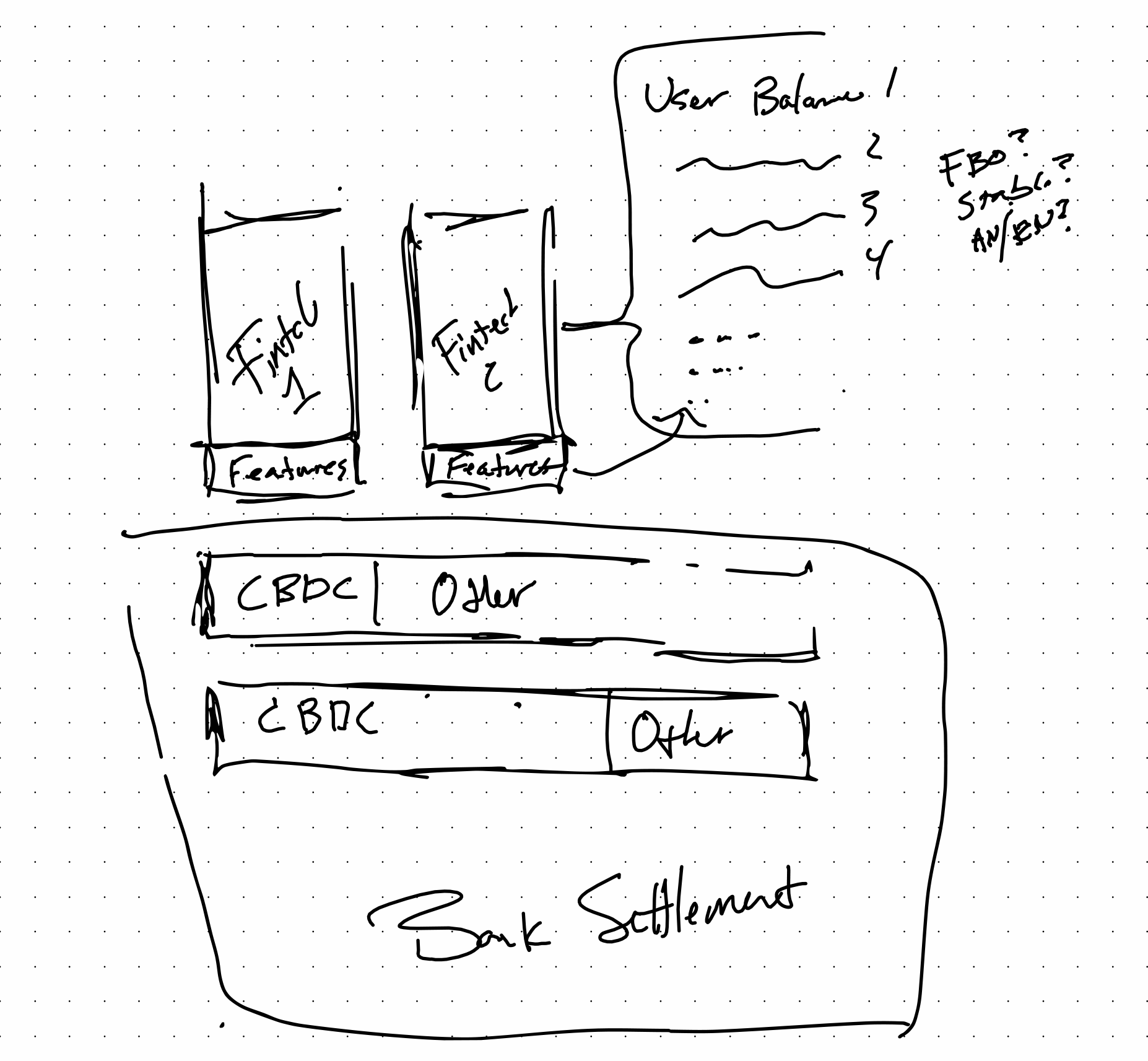

So könnte der Stack in dem Zukunftszustand aussehen, den sich viele derzeit vorstellen, wenn Stablecoins und CBDCs mit im Spiel sind. Die Einführung von CBDCs könnte die Effizienz steigern, ohne Dinge wie anwendungsbasierte Guthaben zu verdrängen. Dies erhöht im Grunde nur die Bandbreite und senkt die Kosten auf der Abwicklungsschicht, wodurch alles andere effizienter wird.

Ob mit oder ohne CBDC: Solange es eine Verwahrstelle gibt, könnte das künftige Regulierungssystem dem heutigen sehr ähnlich aussehen – und das ist in Ordnung. Das könnte für alle von Vorteil sein, denn es bedeutet, dass bei korrekter Umsetzung Dinge wie die FDIC- und NCUA-Versicherung über ihre Zuordnung zu den bestehenden Verwahrstellen auf neue Technologien übertragen werden könnten. Es ist schön zu sehen, dass Unternehmen wie Paxos so hart daran arbeiten, ein Thema wie dieses zu verstehen.

Ich habe versucht, offen zu bleiben und zu überlegen, welche Vorteile ein völlig neues Regelwerk dem Markt bringt und wo tiefgreifende Veränderungen eine Chance darstellen können. In Wirklichkeit hat DeFi die Funktionen des Finanzwesens nicht verändert, sondern die Art und Weise, wie Technologie bestimmte Finanzfunktionen ermöglicht. Es können dieselben Regeln gelten.

Kreditvergabe, Devisenhandel, Einlagen, Verwahrung und viele weitere Funktionen von CeFi sind alle in den Bankengesetzen der Bundesstaaten und auf Bundesebene gut geregelt und definiert, unabhängig von der Technologie.

Mein Beispiel, dass fiat-gestützte Stablecoins zunehmend in FinTechs integriert werden, erschien mir vor einigen Wochen noch weitreichend. Angesichts der Entscheidung von Binance, Guthaben standardmäßig in BUSD umzuwandeln, erscheint es mir nun als eine naheliegende Beobachtung.

Danksagungen

Matt Homer dafür, dass er meine Überlegungen zu diesem Thema vorangetrieben hat, sowie verschiedenen Mitgliedern der „V-Sum“-Community, die das Thema durch die Binance-Diskussion letzte Woche relevant gemacht haben. Robert Bench dafür, dass er mich durch seine Arbeit mit OpenCBDC dazu gebracht hat, Durchsatz anders zu betrachten, und wie sich dies auf Bankabwicklungsprozesse anwenden lässt.