En Money 20/20, la semana pasada, un tema que surgió una y otra vez en los debates fue el rendimiento de las «blockchain» en comparación con las bases de datos tradicionales utilizadas para registrar transacciones. Para utilizar una base de datos tradicional con este fin, hay que dominar a la perfección la contabilidad por partida doble y las máquinas de estados de alto rendimiento.

La inmensa mayoría de los bancos y las empresas de tecnología financiera (FinTech) utilizan este enfoque y le dedican mucho tiempo. Su negocio depende de ello. Es la columna vertebral de los saldos que todos vemos en nuestras cuentas bancarias y en todas las aplicaciones FinTech populares que se me ocurren.

Las cadenas de bloques, si se construyen correctamente, pueden simplificar mucho todo esto por su propio diseño.

Hay tres aspectos que merece la pena destacar al reflexionar sobre esto en el contexto actual.

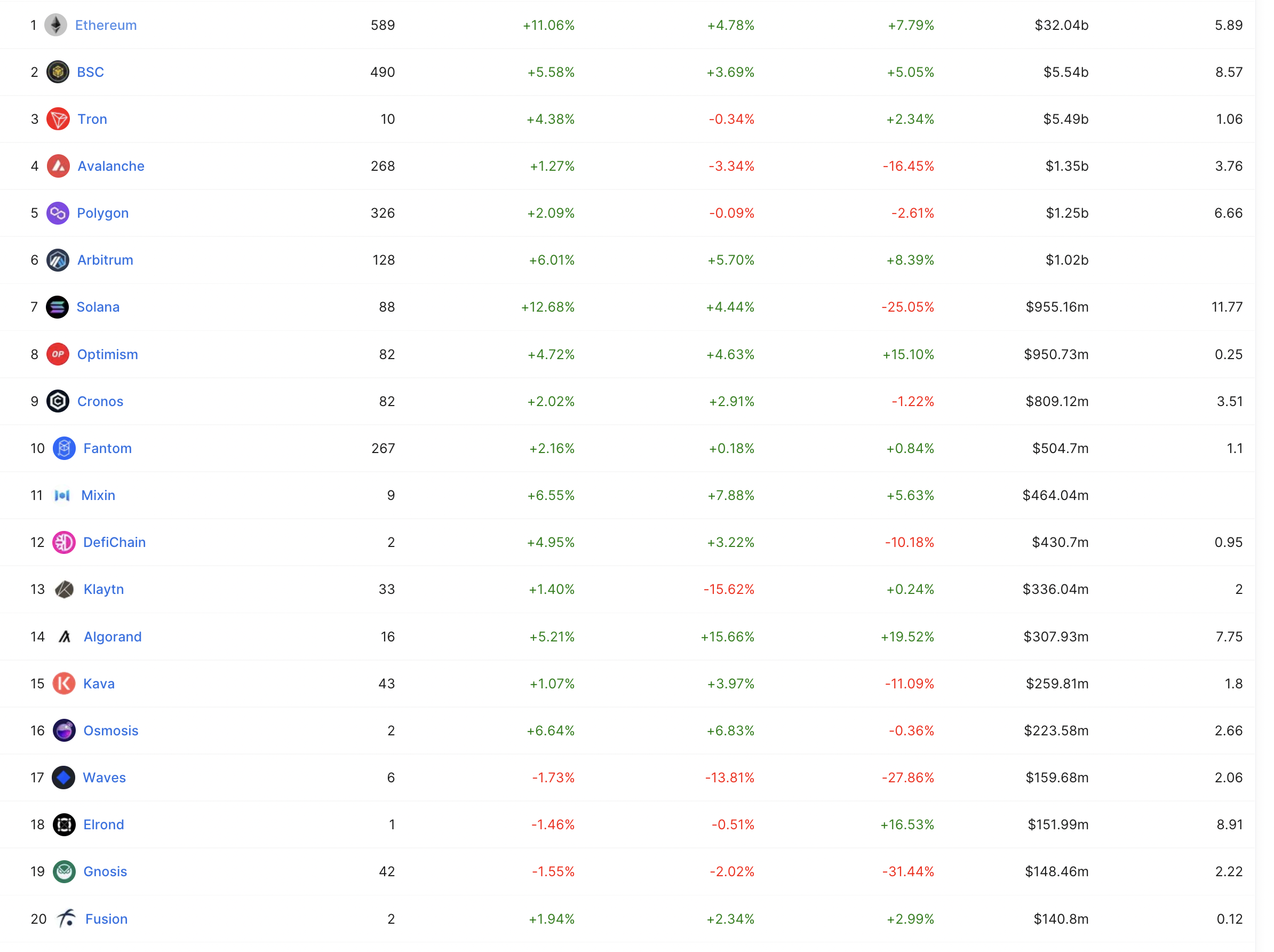

En primer lugar: si nos fijamos en los saldos que las entidades financieras mantienen en nombre de los clientes de las empresas fintech —donde se registran saldos creados específicamente para ese fin—, varias de estas empresas figurarían por sí solas entre las diez principales cadenas si fueran ellas mismas una cadena. No son cadenas: se basan en bases de datos que realizan un seguimiento del estado de un saldo, lo que da lugar a saldos basados en permisos. Si observamos el TVL de las cadenas que ocupan los puestos 2 a 10, es fácil imaginar que algunas empresas fintech son más grandes.

El mercado tecnológico no tiene en cuenta el TVL de las empresas fintech en estos gráficos, por lo que queda fuera del debate. La conclusión es que los saldos de los productos populares de las empresas fintech y de los bancos no se reflejan en los datos de la cadena de bloques ni se comprenden bien. Esta falta de comprensión conduce a una mayor falta de comprensión del tamaño real de las empresas fintech desde la perspectiva de los saldos o los depósitos.

Si se puede considerar que el TVL es comparable al AUM, entonces incluso Ethereum tiene un largo camino por recorrer. Estas cadenas tienen mucho margen para seguir creciendo.

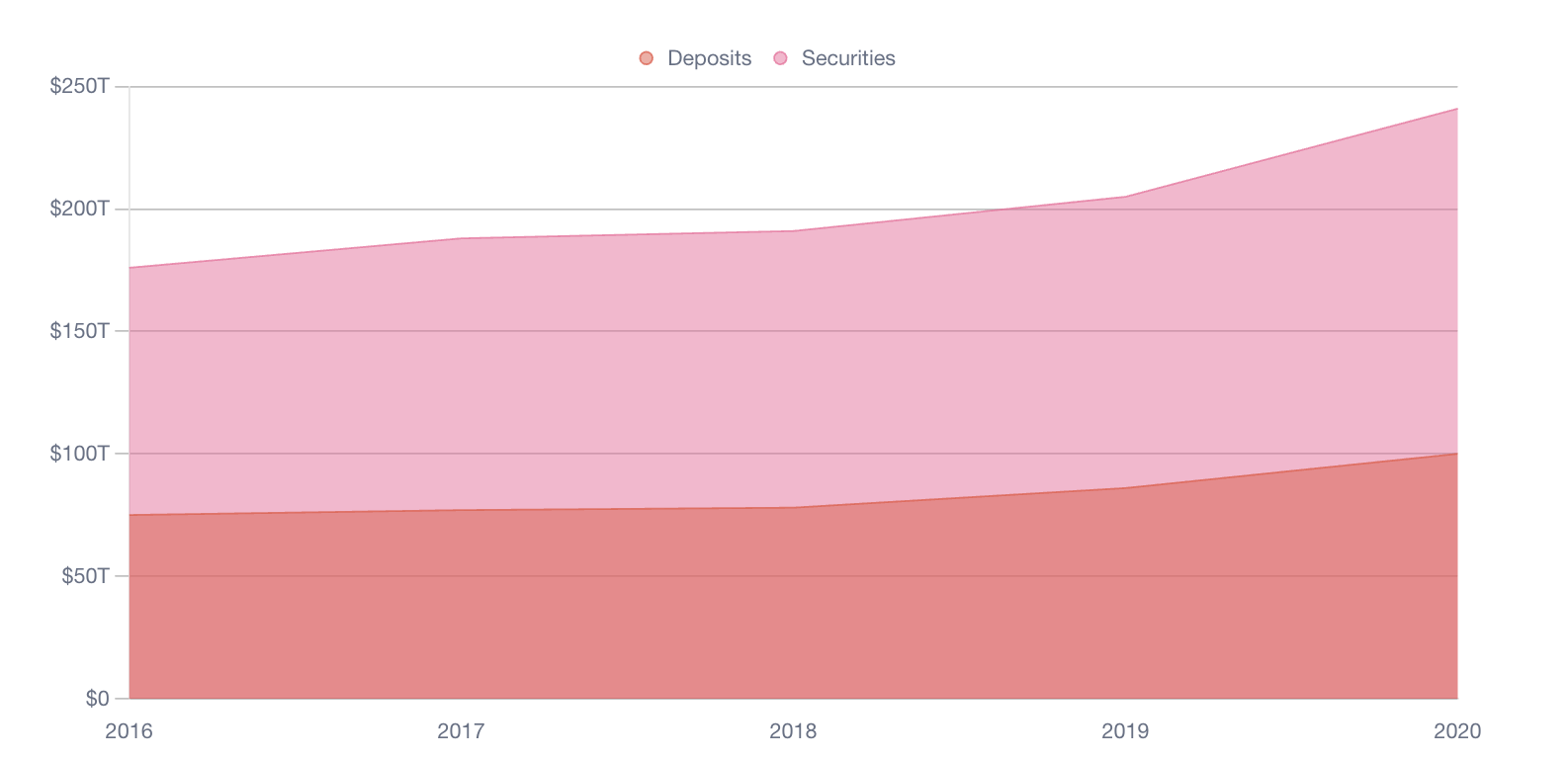

Segundo: la mayor parte del capital mundial está fuera de la cadena. Hay cientos de billones en las instituciones financieras de todo el mundo almacenados principalmente fuera de la cadena. Al igual que los saldos de las empresas FinTech que he mencionado anteriormente, estos saldos suelen pasarse por alto. Si ignoramos el volumen de transacciones y nos centramos en la cantidad, resulta asombroso lo grandes que son las cifras.

Tercero: las decisiones que se toman a la hora de realizar el seguimiento de los saldos en aplicaciones masivamente escalables están cambiando. Algunos equipos tienen que preocuparse por el TPS, quizá en el orden de millones por segundo. Si no te preocupa un rendimiento de TPS de millones, te encuentras en la mayoría de las aplicaciones de software. Incluso muchas empresas FinTech de éxito se sitúan en el rango de millones al mes, muy lejos de los millones por segundo.

Al considerar los activos atómicos que pueden moverse entre cadenas, el concepto de fragmentar los activos entre cadenas para optimizar el TPS disponible no es más que la orquestación de pagos en un contexto de cadena. Eso puede ser independiente del diseño de algo como USDC, por ejemplo, pero en un mundo multicadena, podría resultar interesante.

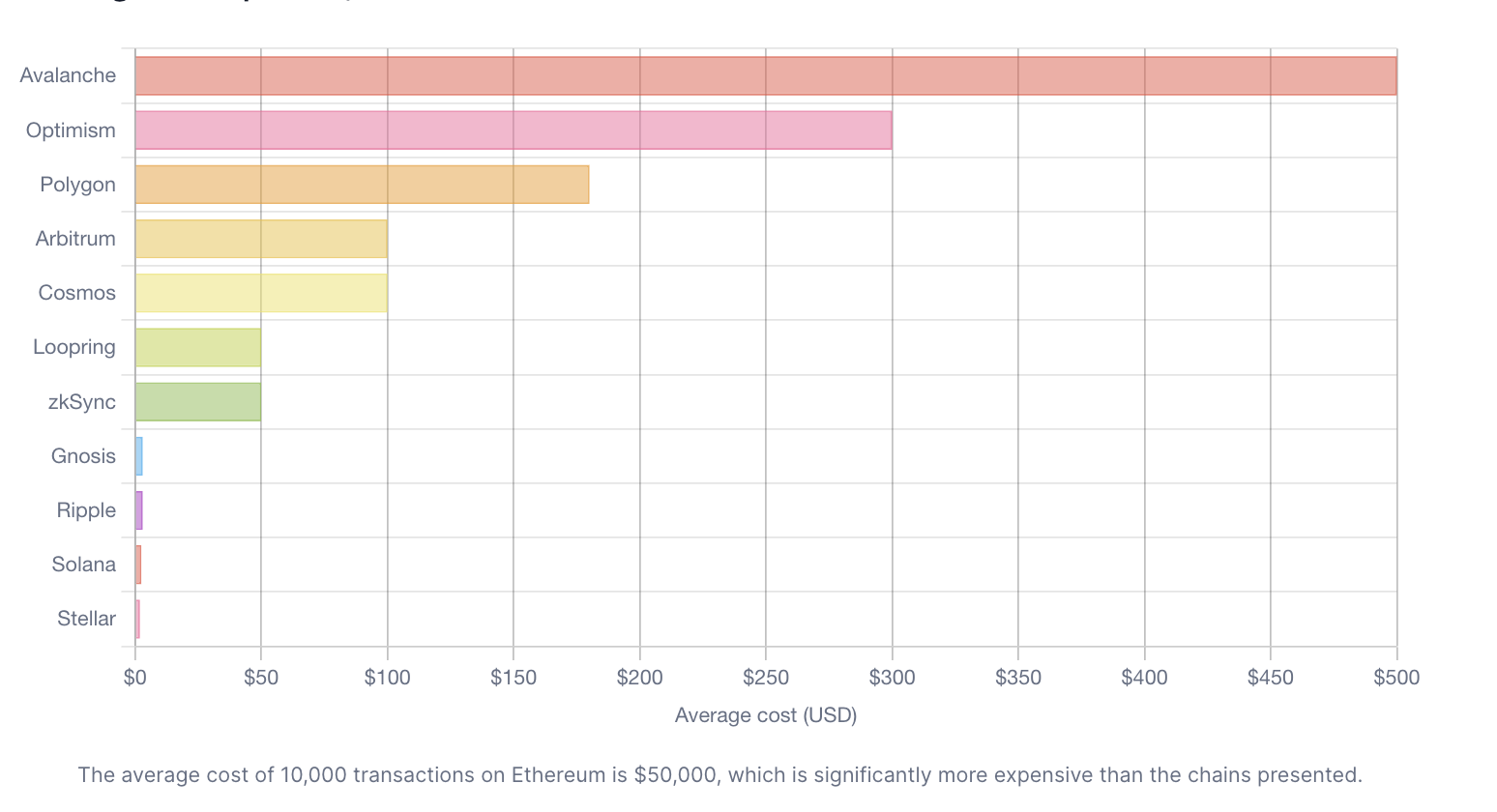

Teniendo en cuenta el coste de operar una infraestructura de contabilidad bien diseñada en AWS o Azure, dar soporte a unos pocos millones de transacciones al mes con una contabilidad perfecta se encarece rápidamente. Lo mismo ocurre con algunas cadenas, pero no tanto con otras, como se muestra a continuación.

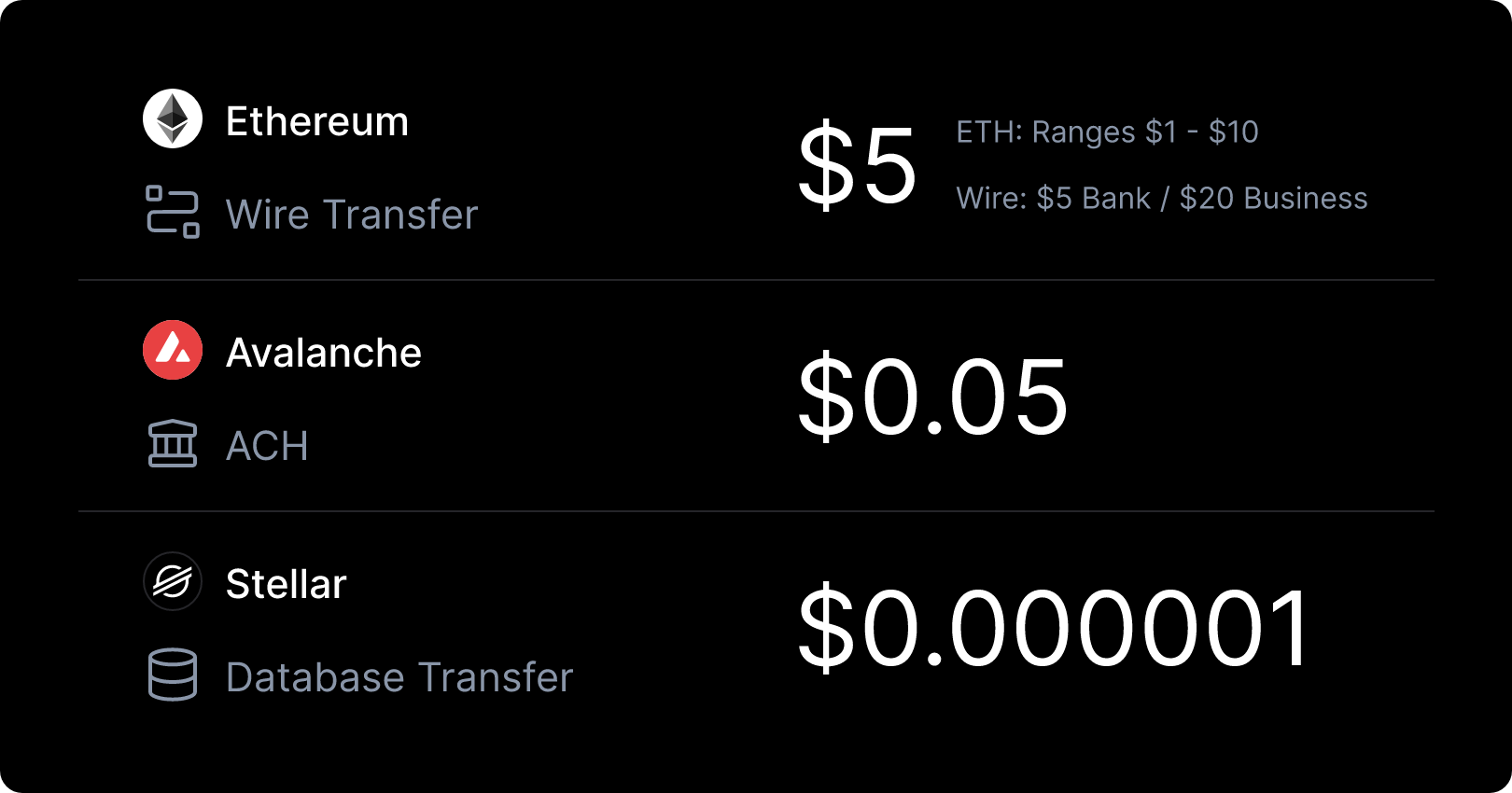

Desde el punto de vista de los costes, las cosas pasan de «no está mal» a «increíble» solo con este análisis. Que completar y registrar una transferencia cueste 50 000 dólares en una cadena frente a menos de 1 dólar en otra es revelador. Recuerda que 5 dólares por una transacción definitiva, en tiempo real y con alcance global es bastante bueno, ¡y ese es solo el punto de partida!

La idea de contabilizar un millón de transacciones por 1 dólar sin preocuparse por la precisión parece difícil de creer, pero aquí estamos. Teniendo en cuenta el coste de la transferencia en comparación con las formas tradicionales de transferencia en Estados Unidos, resulta un poco alucinante.

Los sistemas contables son esenciales en la banca y las finanzas, pero la tecnología, la calidad y los costes disponibles hoy en día eran prácticamente imposibles hace 10 años.

Los descubrimientos son reveladores si nos atrevemos a poner a prueba los sistemas distribuidos que tenemos ante nosotros. El coste es solo una de las consideraciones, pero puede que la balanza se haya inclinado.

Eso es emocionante.

Agradecimientos

A todo el equipo de Brale, que ha llevado a cabo una importante labor de investigación sobre estos temas. Sin las aportaciones y las ideas del equipo, no tendría estas reflexiones que compartir.

Al equipo de Money 20/20 por haber sido la motivación para escribir algunas de las entradas recientes del blog y por haber impulsado los debates que tuvieron lugar la semana pasada.