Il est surprenant de constater à quel point les discussions ont porté sur la création de nouveaux cadres réglementaires, en particulier pour les stablecoins adossés à des monnaies fiduciaires. Surprenant, car le cadre actuel fonctionne bien pour ces stablecoins, ce qui est d’ailleurs assez banal lorsqu’il est correctement appliqué. La réglementation manque de clarté lorsqu’il s’agit d’appliquer les règles existantes à d’autres formes de stablecoins, comme les « algo-stables ».

Aux États-Unis, la structure réglementaire actuelle applicable aux stablecoins adossés à des monnaies fiduciaires est complexe, chronophage et coûteuse, mais elle fonctionne et semble devoir continuer à fonctionner pendant encore un certain temps.

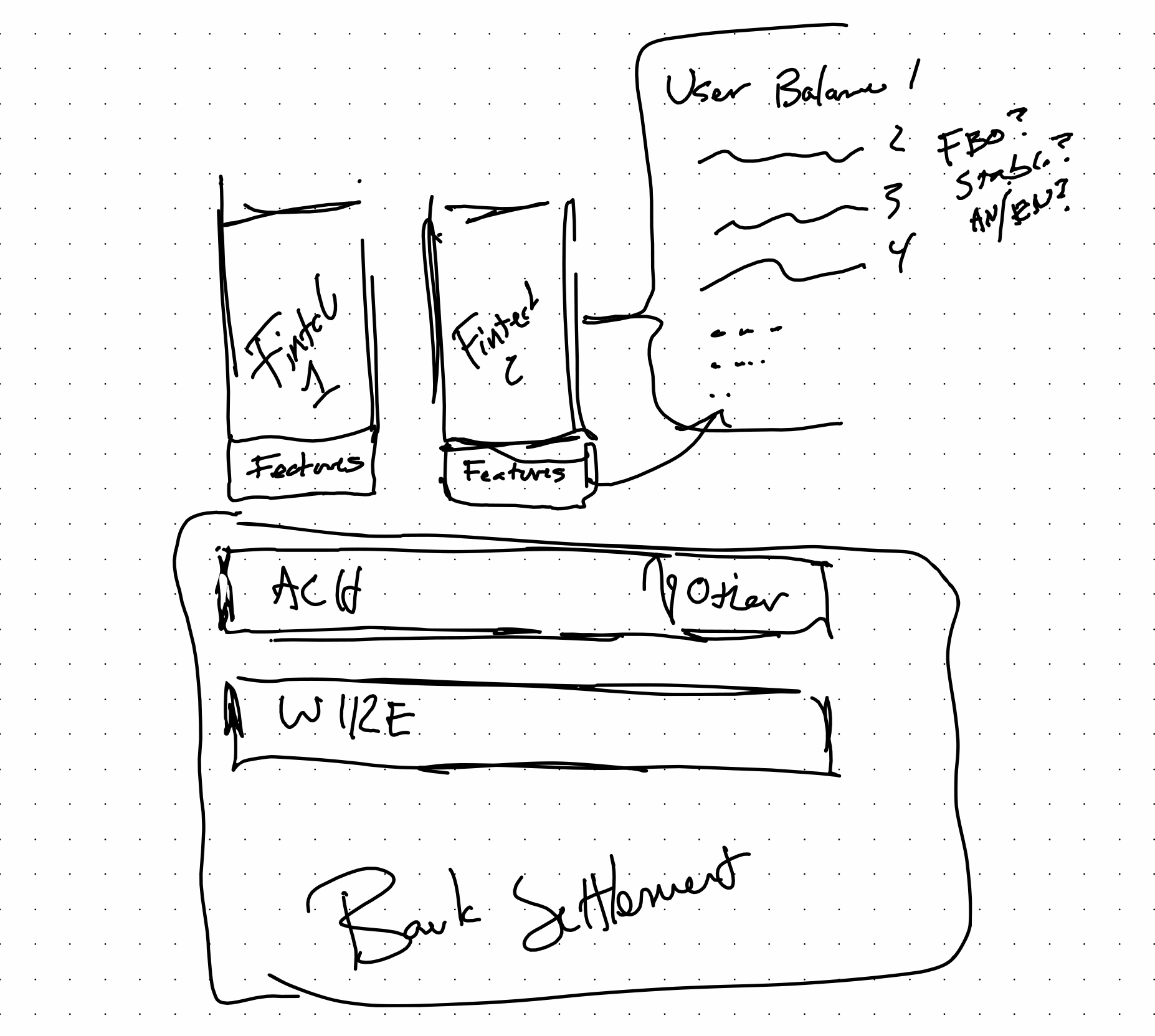

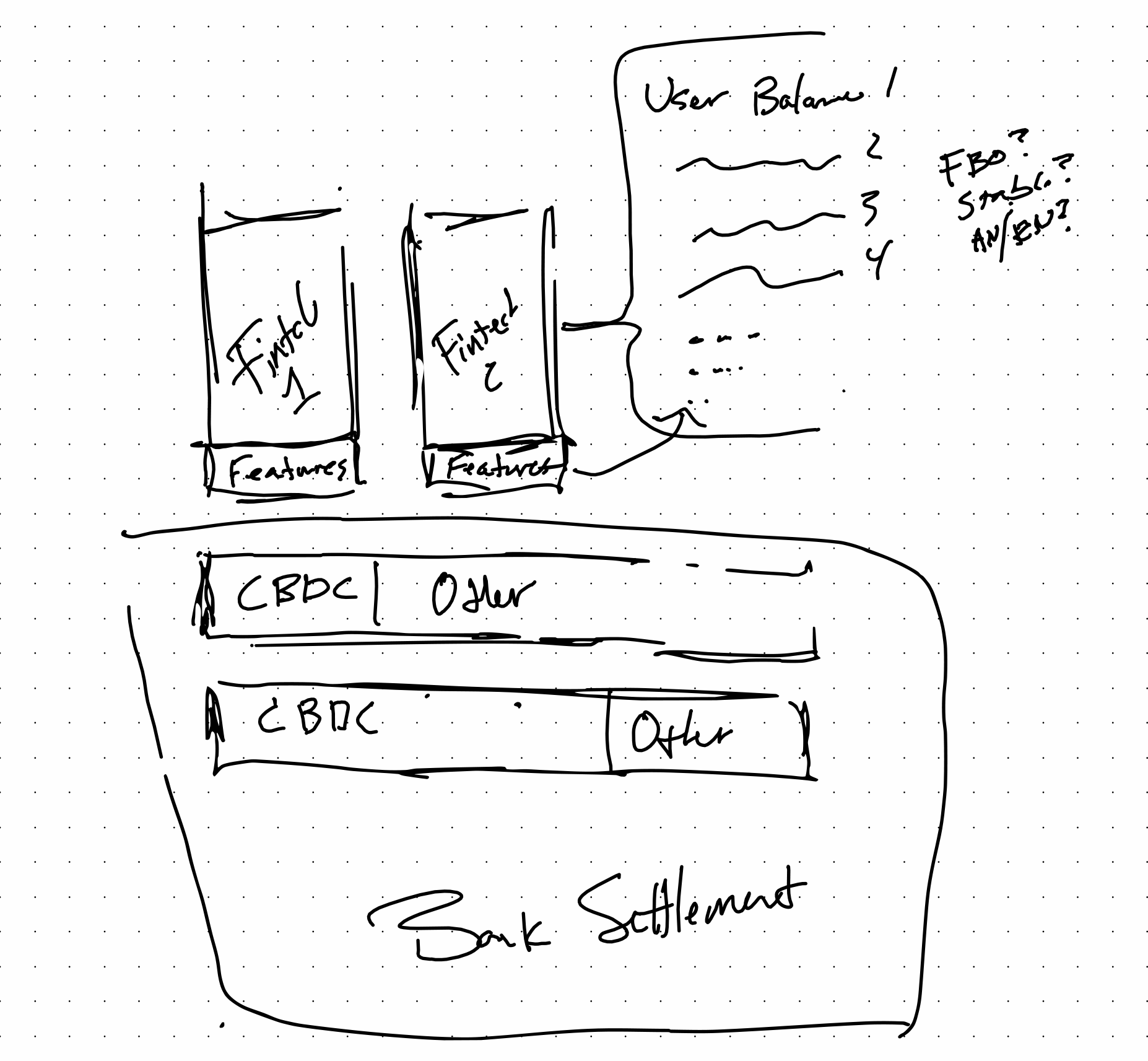

Lorsque l’on examine la technologie utilisée dans la FinTech, où le paysage réglementaire est bien compris, il est facile d’imaginer comment les différentes couches s’articulent entre elles. On comprend parfaitement comment tout cela s’applique. Les entreprises de FinTech développent des applications qui, en fin de compte, se situent en amont de la banque, et ces fonctionnalités déterminent les règles associées aux soldes des utilisateurs finaux, spécifiques à chaque application ou fournisseur.

Il existe de nombreux systèmes de gestion des soldes populaires basés sur des règles. PayPal et Cash App en sont des exemples destinés aux consommateurs.

Voici comment la pile pourrait s’articuler dans le scénario futur que beaucoup envisagent actuellement, avec l’intégration des stablescoins et des CBDC. L’introduction des CBDC pourrait accroître l’efficacité sans pour autant supprimer des éléments tels que les soldes liés aux applications. Cela ne fait en réalité qu’augmenter la bande passante et réduire les coûts au niveau de la couche de règlement, rendant ainsi tout le reste plus efficace.

Avec ou sans CBDC, s’il existe un dépositaire, le futur régime réglementaire pourrait ressembler fortement à celui d’aujourd’hui, et cela n’est pas un problème. Cela pourrait être dans l’intérêt de tous, car cela signifie que, si cela est fait correctement, des dispositifs tels que les assurances de la FDIC et de la NCUA pourraient être transposés aux nouvelles technologies via leur rattachement aux dépositaires existants. C’est agréable de voir des acteurs comme Paxos travailler d’arrache-pied pour tenter d’apporter un éclairage sur un sujet comme celui-ci.

J’essaie de garder l’esprit ouvert et de réfléchir aux avantages qu’un tout nouvel ensemble de lois peut apporter au marché, ainsi qu’aux domaines où un changement en profondeur peut constituer une opportunité. En réalité, la DeFi n’a pas modifié les fonctions de la finance, mais elle a transformé la manière dont la technologie permet la mise en œuvre de certaines fonctions financières. Les mêmes règles peuvent s’appliquer.

Les prêts, le marché des changes, les dépôts, la conservation d’actifs et bien d’autres fonctions de la CeFi sont toutes réglementées et clairement définies dans les lois bancaires fédérales et des États, quelle que soit la technologie utilisée.

Mon exemple concernant l’intégration des stablecoins adossés à des monnaies fiduciaires dans les FinTech semblait très audacieux il y a quelques semaines. Aujourd’hui, cela apparaît comme une évidence, compte tenu de la décision de Binance de transférer par défaut les soldes vers le BUSD.

Remerciements

Matt Homer, pour avoir stimulé ma réflexion sur le sujet, ainsi qu’aux différents membres de la communauté V-Sum qui ont rendu cette réflexion pertinente grâce à la discussion sur Binance de la semaine dernière. Robert Bench, pour m’avoir fait envisager le débit sous un angle différent grâce à son travail sur OpenCBDC et à son application aux processus de règlement bancaire.