यह आश्चर्यजनक रहा है कि नए नियामक ढांचे बनाने के बारे में कितनी चर्चा हुई है, विशेष रूप से फिएट-समर्थित स्टेबलकॉइन के लिए। यह आश्चर्यजनक इसलिए है क्योंकि मौजूदा ढांचा फिएट-समर्थित स्टेबलकॉइन के लिए अच्छी तरह से काम करता है, जो सही ढंग से किए जाने पर काफी उबाऊ होता है। अन्य प्रकार के स्टेबलकॉइन, जैसे एल्गो-स्टेबल्स पर मौजूदा नियमों को लागू करने पर नियम अस्पष्ट हैं।

अमेरिका में फिएट-समर्थित स्टेबलकॉइन के लिए मौजूदा नियामक ढांचा जटिल, समय लेने वाला और महंगा है, लेकिन यह काम करता है और ऐसा लगता है कि यह काफी समय तक काम करता रहेगा।

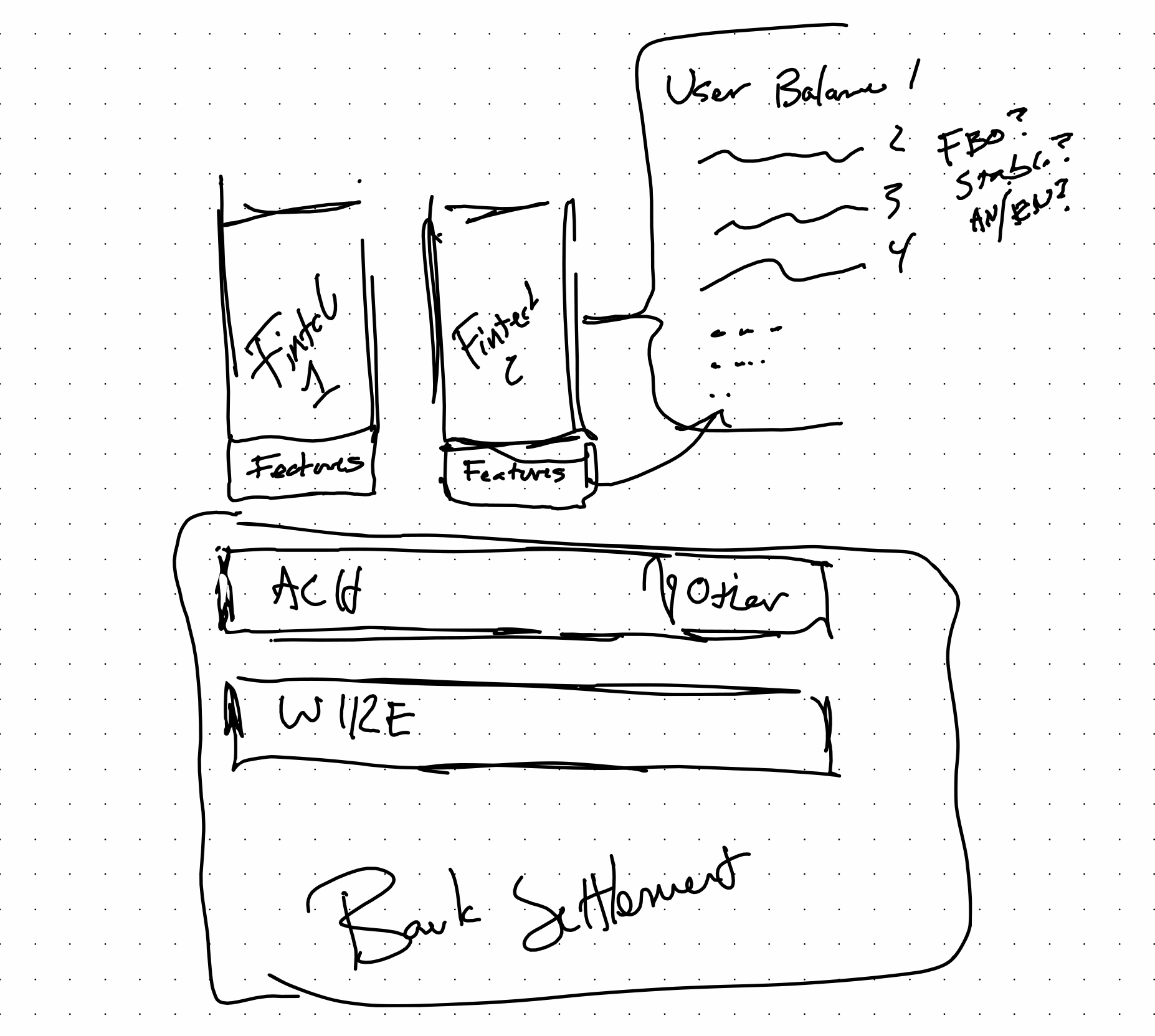

जब फिनटेक में उपयोग की जाने वाली तकनीक को देखा जाता है, जहाँ नियामक परिदृश्य अच्छी तरह से समझा जाता है, तो यह कल्पना करना आसान है कि परतें एक साथ कैसे काम करती हैं। यह अच्छी तरह से समझा जाता है कि सब कुछ कैसे लागू होता है। फिनटेक कंपनियाँ ऐसी एप्लिकेशन बनाती हैं जो अंततः बैंक के सामने होती हैं, और वे सुविधाएँ प्रत्येक एप्लिकेशन या प्रदाता के लिए विशिष्ट अंतिम उपयोगकर्ता शेष राशि से जुड़े नियमों को सूचित करती हैं।

कई लोकप्रिय नियम-आधारित बैलेंस सिस्टम हैं। पेपैल और कैश ऐप उपभोक्ता-केंद्रित उदाहरण हैं।

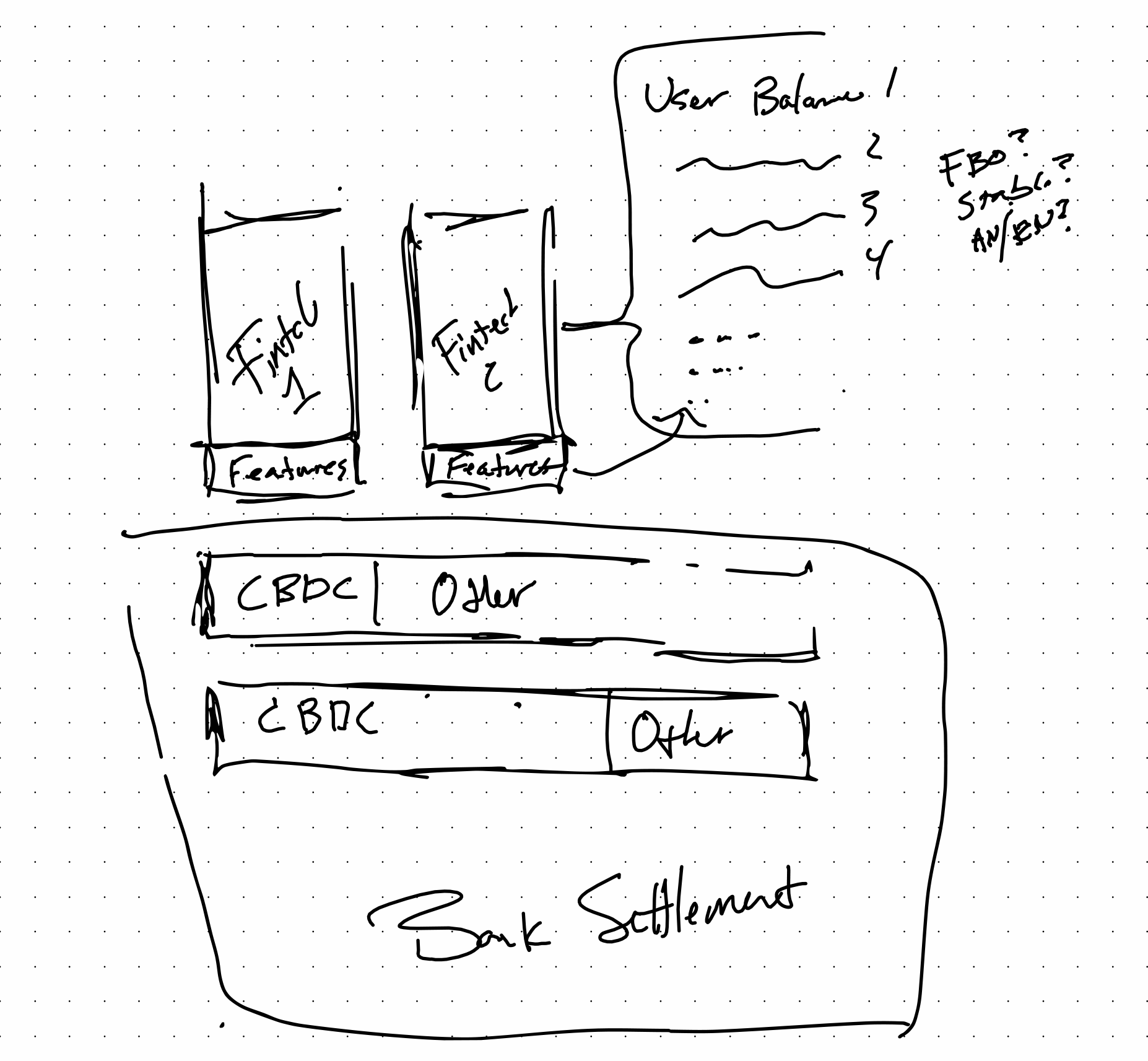

यह इस तरह है कि भविष्य की स्थिति में स्टैक कैसे दिख सकता है, जिसकी कल्पना कई लोग वर्तमान में स्टेबल्स और सीबीडीसी के मिश्रण के साथ कर रहे हैं। सीबीडीसी पेश करने से एप्लिकेशन-आधारित बैलेंस जैसी चीजों को हटाए बिना दक्षता बढ़ सकती है। यह वास्तव में निपटान परत पर बैंडविड्थ बढ़ाता है और लागत कम करता है, जिससे बाकी सब कुछ अधिक कुशल हो जाता है।

सीबीडीसी हो या न हो, यदि कोई संरक्षक है, तो भविष्य का नियामक ढांचा काफी हद तक वैसा ही दिख सकता है जैसा अब है, और यह ठीक है। यह सभी के लाभ के लिए हो सकता है क्योंकि इसका मतलब है कि, यदि सही ढंग से किया जाए, तो एफडीआईसी और एनसीयूए बीमा जैसी चीजों को मौजूदा संरक्षकों के साथ उनके मेपिंग के माध्यम से नई तकनीकों से जोड़ा जा सकता है। यह देखकर अच्छा लगता है कि पैक्सोस जैसे लोग इस तरह के विषय को समझने की कोशिश करने के लिए इतनी मेहनत कर रहे हैं।

मैं एक खुले दिमाग से यह विचार करने की कोशिश कर रहा हूँ कि कानूनों का एक बिल्कुल नया सेट बाजार के लिए क्या फायदे लाता है और कहाँ व्यापक बदलाव एक अवसर हो सकता है। वास्तव में, DeFi ने वित्त के कार्यों को नहीं बदला है, लेकिन इसने यह बदल दिया है कि कैसे तकनीक कुछ वित्तीय कार्यों को सक्षम करती है। वही नियम लागू हो सकते हैं।

ऋण, एफएक्स, जमा, कस्टडी, और CeFi के कई अन्य कार्य, तकनीक की परवाह किए बिना, राज्य और संघीय बैंकिंग कानूनों में अच्छी तरह से विनियमित और परिभाषित हैं।

कुछ हफ़्ते पहले, फ़िएट-समर्थित स्टेबलकॉइन के फ़िनटेक में शामिल होने का मेरा उदाहरण बहुत दूरगामी लगा था। अब बाइनेंस के बैलेंस को डिफ़ॉल्ट रूप से BUSD में स्थानांतरित करने के कदम को देखते हुए यह एक स्पष्ट अवलोकन लगता है।

स्वीकृतियाँ

इस विषय पर मेरी सोच को आगे बढ़ाने के लिए मैट होमर और पिछले सप्ताह बिनेंस चर्चा के साथ इसे प्रासंगिक बनाने के लिए V-Sum समुदाय के विभिन्न सदस्यों का धन्यवाद। ओपनसीबीडीसी के साथ उनके काम और यह बैंक निपटान प्रक्रियाओं पर कैसे लागू होता है, के कारण मुझे थ्रूपुट के बारे में अलग तरह से सोचने के लिए प्रेरित करने के लिए रॉबर्ट बेंच का धन्यवाद।