특히 법정화폐 담보형 스테이블코인을 대상으로 한 새로운 규제 체계 구축에 대한 논의가 이토록 활발하다는 점이 놀랍습니다. 놀랍다는 것은, 현행 규제 체계가 법정화폐 담보형 스테이블코인에는 잘 작동하고 있으며, 제대로만 운영된다면 그다지 흥미로운 일이 아니기 때문입니다. 반면 알고리즘 기반 스테이블코인(알고-스테이블)과 같은 다른 형태의 스테이블코인에 현행 규제를 적용할 때는 규제가 불분명합니다.

미국에서 법정화폐 담보형 스테이블코인에 적용되는 현재의 규제 구조는 복잡하고, 시간이 많이 소요되며, 비용도 많이 들지만, 실제로는 잘 작동하고 있으며 앞으로도 꽤 오랫동안 계속 작동할 것으로 보입니다.

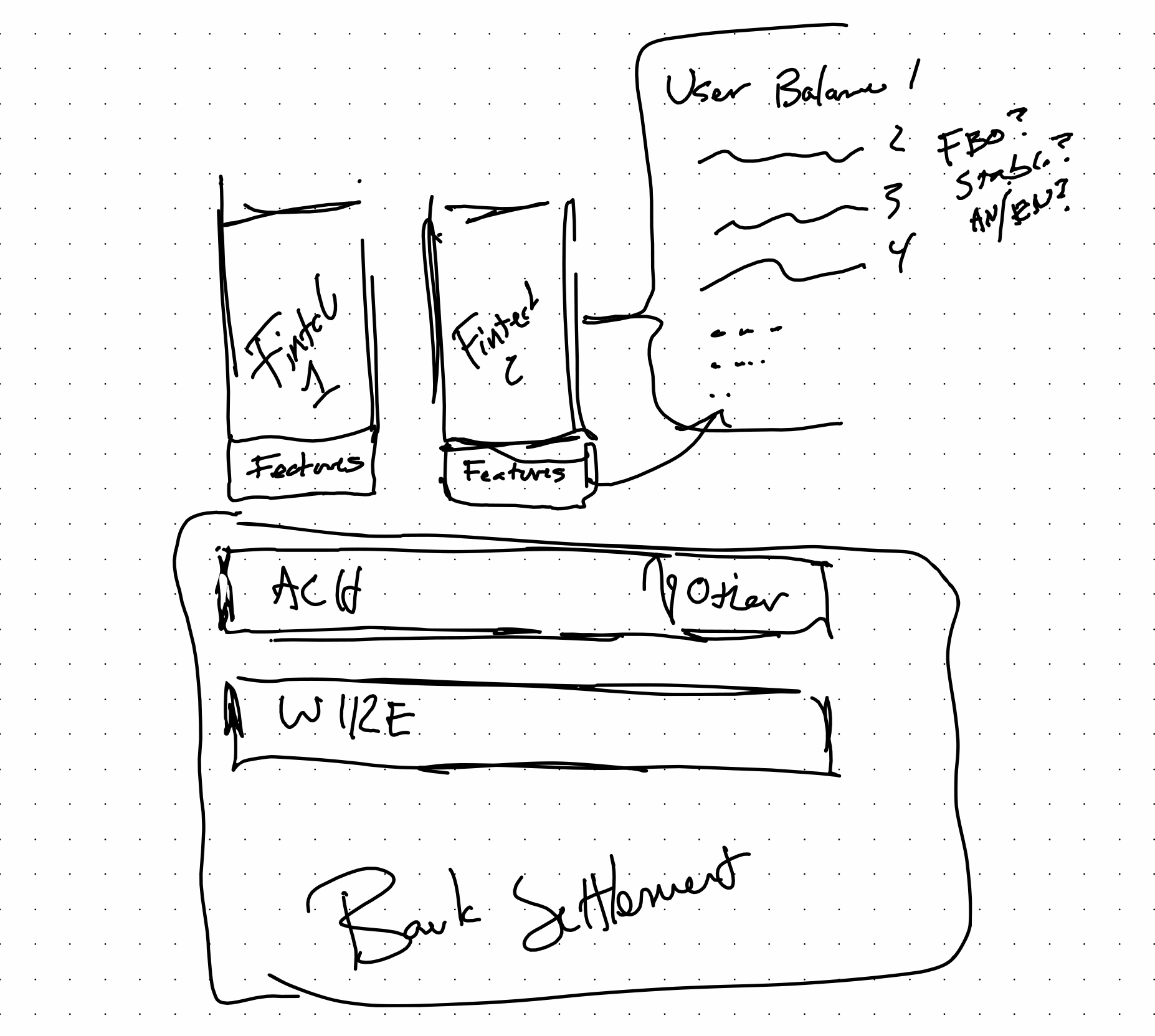

규제 환경이 잘 파악되어 있는 핀테크 분야에서 사용되는 기술을 살펴보면, 각 계층이 어떻게 상호작용하는지 쉽게 상상할 수 있습니다. 모든 것이 어떻게 적용되는지 명확히 이해되고 있습니다. 핀테크 기업들은 궁극적으로 은행 앞에 위치하는 애플리케이션을 구축하며, 이러한 기능들은 각 애플리케이션이나 제공업체별로 특화된 최종 사용자 잔고와 관련된 규칙을 형성합니다.

널리 사용되는 규칙 기반 잔액 시스템은 많습니다. 페이팔(PayPal)과 캐시앱(Cash App)이 소비자 중심의 대표적인 예입니다.

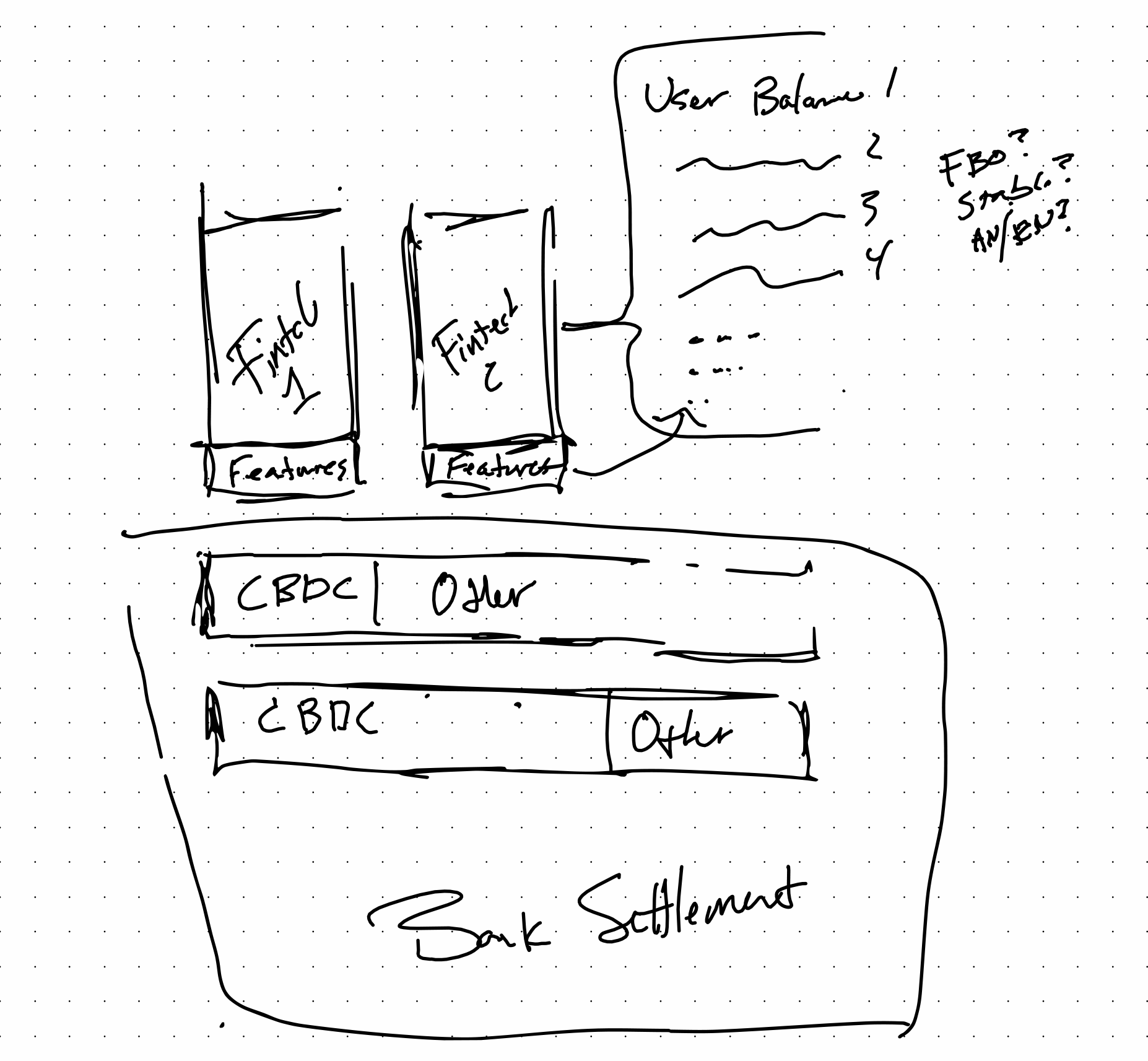

다음은 많은 사람들이 현재 상상하고 있는, 스테이블코인과 CBDC가 결합된 미래 상태에서 스택이 어떻게 구성될 수 있는지에 대한 예시입니다. CBDC를 도입하면 애플리케이션 기반 잔액과 같은 요소를 배제하지 않으면서도 효율성을 높일 수 있습니다. 이는 사실상 결제 계층에서 처리 용량을 늘리고 비용을 절감하여 다른 모든 과정을 더욱 효율적으로 만드는 것입니다.

CBDC 도입 여부와 관계없이, 수탁자가 존재한다면 미래의 규제 체제는 현재와 매우 유사할 수 있으며, 이는 문제가 되지 않습니다. 이는 올바르게 실행된다면 FDIC(연방예금보험공사)나 NCUA(국가신용조합관리청) 보험과 같은 제도가 기존 수탁자와의 연계성을 통해 신기술에 적용될 수 있음을 의미하므로, 모든 이에게 이익이 될 수 있습니다. Paxos와 같은 기업들이 이런 주제를 이해하기 위해 열심히 노력하는 모습을 보니 반갑습니다.

저는 열린 마음을 유지하며, 완전히 새로운 법 체계가 시장에 어떤 이점을 가져다주는지, 그리고 대대적인 변화가 어디에서 기회가 될 수 있는지 고려해 보려고 노력해 왔습니다. 실제로 디파이(DeFi)는 금융의 기능을 바꾸지는 않았지만, 기술이 특정 금융 기능을 구현하는 방식을 변화시켰습니다. 동일한 규칙이 적용될 수 있습니다.

대출, 외환(FX), 예금, 수탁 등 CeFi의 수많은 기능은 기술과 무관하게 주 및 연방 은행법에서 모두 잘 규제되고 정의되어 있습니다.

몇 주 전만 해도 법정화폐 담보형 스테이블코인이 핀테크 기업들로 흡수된다는 제 예시는 지나치게 광범위한 전망처럼 느껴졌습니다. 하지만 바이낸스가 잔액을 기본적으로 BUSD로 전환하는 조치를 취한 것을 보면, 이제는 당연한 관찰로 보입니다.

감사의 말

이 주제에 대한 저의 사고를 자극해 준 맷 호머(Matt Homer)와, 지난주 바이낸스 논의와 연계해 이 주제를 현실감 있게 만들어 준 ‘V-Sum’ 커뮤니티의 여러 구성원들에게 감사드립니다. 또한 OpenCBDC 관련 작업과 이를 은행 결제 프로세스에 적용하는 방식을 통해 처리량에 대한 저의 관점을 새롭게 열어준 로버트 벤치(Robert Bench)에게도 감사드립니다.