O tema da disponibilidade de fundos surgiu durante uma ligação com um grande parceiro em potencial há algumas semanas. O momento em que os fundos ficam disponíveis para o destinatário em uma transação eletrônica depende, na maioria das vezes, do tipo de transferência utilizado para a troca de dinheiro.

Nos EUA, há muitos tipos de transferência que não oferecem disponibilidade imediata de fundos; por isso, ao longo dos anos, muitas empresas resolveram esse problema criando uma solução comum para a questão.

Essa solução consiste em recorrer a um terceiro que intervém para fornecer liquidez, permitindo que o destinatário tenha acesso aos fundos instantaneamente.

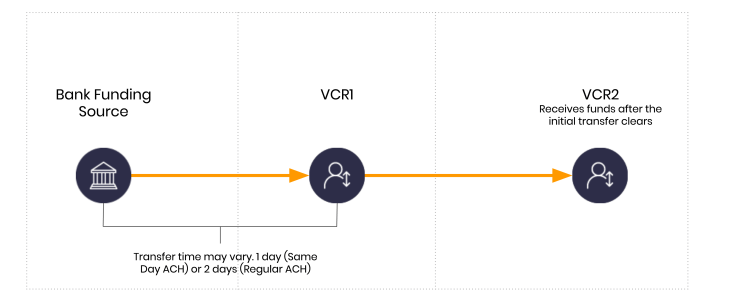

Aqui estão os mecanismos básicos em um cenário normal, sem um provedor de liquidez, utilizando os Tipos de Cliente dDwolla. Neste exemplo, VCR1 é o remetente e VCR2 é o destinatário.

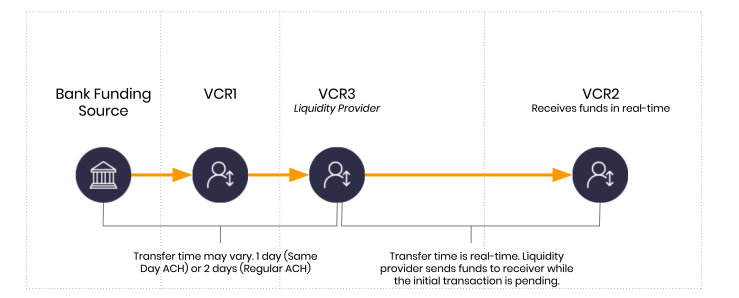

Esse atraso padrão pode ser resolvido com a introdução de um terceiro para fornecer liquidez, conforme mencionado acima. Uma maneira menos técnica de explicar isso é dizer que alguém adiantará o dinheiro ao destinatário e assumirá o risco de que o pagamento do remetente falhe.

Um exemplo de como isso é feito do ponto de vista do fluxo de fundos é o seguinte.

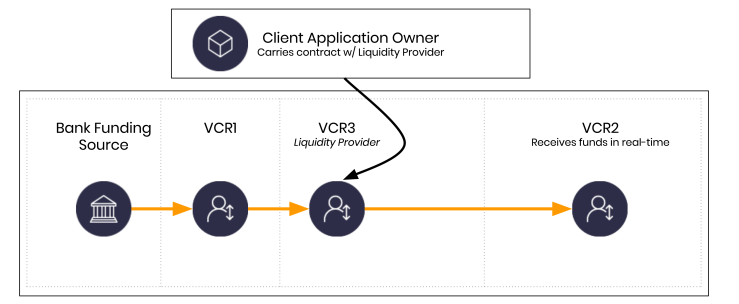

O VCR3 representa uma nova entidade não incluída no fluxo inicial de fundos. O VCR3 é operado ou pertence a um provedor de liquidez. Vale ressaltar que isso foi simplificado ao extremo apenas para ilustrar o exemplo. Na verdade, o VCR3 também poderia ser operado pelo proprietário do aplicativo cliente, desde que o contrato entre o titular da conta do VCR3 e o proprietário do aplicativo cliente permitisse isso.

Isso é realmente possível?

Isso acontece todos os dias em sistemas ao redor do mundo. À medida que as altas finanças invadem a FinTech, ou vice-versa, isso vem ocorrendo cada vez mais.

Então, quanto custa a liquidez?

Isso varia muito. Algumas empresas levantam recursos suficientes e obtêm o licenciamento adequado para que possam financiar isso fora de seu balanço patrimonial. Outra solução é fazer parceria com um banco e, ainda outra, é fazer parceria com um tipo diferente de provedor de liquidez.

Embora os aspectos econômicos possam variar, vamos examinar três soluções possíveis caso a liquidez seja financiada pela aceitação do risco de transação na forma de dívida de curto prazo. Neste exemplo, há três cenários de custo que vejo com frequência:

- Taxa de Fundos Federais. Ela estava em 0,25% ao ano no momento em que escrevi isso pela primeira vez. A taxa de Fundos Federais vem caindo a cada dia.

- Uma linha de crédito comercial. Vamos supor 6% ao ano. Mesmo que a taxa do Fed seja mais baixa, instituições não bancárias raramente têm acesso a essa taxa.

- Algo mais ousado. Vamos supor 12% ao ano. Esses são os tipos de taxas mais comumente observados.

O custo depende do parceiro.

Um componente-chave aqui é que a liquidez não está sendo fornecida em uma base anualizada, mas sim no dia a dia. Quando analisamos o custo real, é importante observar quanto dinheiro está sendo emprestado e por quanto tempo.

Quando você começa a introduzir ambientes em tempo real, pode começar a detalhar os custos dia a dia, hora a hora, minuto a minuto e, sim… segundo a segundo.

Os juros diários são importantes nesse cenário

Em uma transação típica de “ACH”, você pode ter um atraso de dois dias para lidar. Portanto, se precisar de US$ 1 milhão (porque é um valor fácil para este exemplo), você poderia usar uma das soluções de parceiros que mencionei acima para financiar esse US$ 1 milhão. Lembre-se de que a liquidez está quase sempre ancorada em um relacionamento entre o provedor de liquidez e o proprietário do aplicativo.

Então, quem arca com o custo? O proprietário do aplicativo cliente normalmente arca com o custo do programa que o provedor de liquidez viabiliza.

Em resumo, se usarmos apenas as taxas de empréstimo que mencionei acima, podemos estimar que US$ 1 milhão em liquidez custa cerca de US$ 164,38 por dia a 6%, acumulados diariamente.

Para cobrir o intervalo de 2 dias, você precisaria pagar US$ 328,76. Se considerarmos uma transação média do consumidor de cerca de US$ 124, seria possível processar mais de 8.000 transações de consumidores por dia e garantir que o comerciante seja pago em tempo real, tomando o dinheiro emprestado e assumindo o risco de retorno. Uma nuance importante a ser lembrada aqui é que o consumidor não está contraindo nenhum empréstimo. O consumidor, neste exemplo, é o beneficiário do fato de o proprietário do aplicativo cliente e o provedor de liquidez assumirem o risco para oferecer uma melhor experiência ao usuário e acesso instantâneo ao dinheiro.

O custo de introduzir a disponibilidade de fundos em tempo real não é mais tão alto quanto costumava ser.

A uma taxa de 0,25%, o custo de US$ 164,38 por dia passa a ser de US$ 6,85 por dia. Com um prazo de 2 dias, o custo fica em US$ 13,70 por US$ 1.000.000.

Aqui estão os números, caso queira analisá-los. Eles servem apenas para fins de demonstração e não devem ser considerados como definitivos. Várias variáveis podem alterar os custos reais.

| Liquidez | Taxa anual | Custo anual | 2 dias | 1 dia | Por hora | Por minuto | Por segundo |

|---|---|---|---|---|---|---|---|

| 0.000.000 | 0,55% | 5.000 | 01,37 | 50,68 | ,28 | /bin/sh,105 | /bin/sh,0017 |

| .000.000 | 6,00% | 0.000 | 28,77 | 64,38 | ,85 | /bin/sh,114 | /bin/sh,0019 |

| .000.000 | 12,00% | 20.000 | 57,53 | 28,77 | 3,70 | /bin/sh,228 | /bin/sh,0038 |

| .000.000 | 20,00% | 00.000 | .095,89 | 47,95 | 2,83 | /bin/sh,381 | /bin/sh,0063 |

Programação de atividades de risco

Quando os sistemas permitem que diferentes partes assumam riscos em tempo real, podemos começar a considerar quem poderia estar fazendo lances dia a dia, hora a hora, minuto a minuto e segundo a segundo. Embora seja empolgante, isso também é perigoso se feito de forma irresponsável.

Se você estiver desenvolvendo algo assim, recomendo fortemente que contrate um advogado especializado em tecnologia que possa ajudá-lo a estruturar suas relações. O aspecto técnico da movimentação de dinheiro agora é a parte fácil. Antigamente, era o contrário!