Nos últimos meses, a equipe do Brale vem se aprofundando no tema DeFi, e é impossível evitar a discussão sobre as “stablecoin”. Se você pesquisar no Google “o que é uma stablecoin”, a primeira resposta que aparece é:

Stablecoins are cryptocurrencies. The value of which is pegged, or tied, to that of another currency, commodity or financial instrument. - Source

Sob essa definição, várias formas de stablecoins têm sido discutidas e abordadas exaustivamente. O Takens Theorem tem um post interessante sobre como reenquadrar essas formas de stablecoins como produtos.

Uma das perguntas que podemos começar a nos fazer é: “por que alguém iria querer uma ‘stablecoin’ ou um produto de criptomoeda estável?” Minha resposta é uma observação: em tempos de medo, buscamos segurança ou a ausência de volatilidade de preços. Em momentos de euforia, todo mundo tem um valor em que decide sair e garantir seus ganhos. De qualquer forma, acho difícil imaginar um mundo em que a maioria dos futuros usuários de DeFi 1) não saiba que está usando DeFi e 2) a estabilidade de preço das moedas que estiverem usando acabe sendo uma característica essencial.

Deixando de lado por um momento todas as discussões sobre moedas de reserva e quais deveriam ser quais, vou tentar seguir em frente 🙂

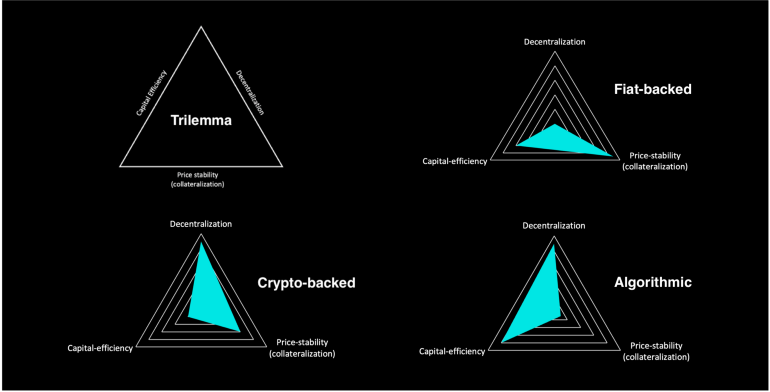

Um dos elementos úteis do blog postado acima é esta imagem, que articula de forma bastante clara os atributos das diferentes stablecoins. Uma das razões para as diversas formas é que simplesmente existem múltiplas abordagens sobre como se poderia introduzir uma criptomoeda estável. Algumas são muito mais experimentais do que outras, mas todas precisam lidar com os desafios da estabilidade de preço, eficiência de capital e descentralização.

A imagem acima pressupõe que a descentralização é boa e a centralização é ruim. Assim como a definição inicial de “stablecoin”, há muito o que explorar, e essas palavras podem ter significados diferentes em contextos distintos. Muitas vezes me pergunto: qual combinação das duas é a solução ideal? Só não tenho certeza se já a vimos por completo, o que torna difícil descrevê-la ou explicá-la.

Se você se concentrar no grupo lastreado em moeda fiduciária, provavelmente imaginaria que essa definição seria diferente. Por exemplo, poderia ser algo assim:

Stablecoins are digital dollars backed 1:1 by government-backed assets held with regulated financial institutions audited by third parties to ensure redeemability.

USDC e o USDP se encaixa nesse critério.

Meu amigo Faisal às vezes descreve isso como algo semelhante a um cheque administrativo. Uma vez que uma entidade regulamentada o emita, o dinheiro está sempre à espera em algum lugar quando o cheque é apresentado do outro lado.

A disputa em torno dos termos é o que parece ser um desafio para todos. Quando alguém menciona a palavra “stablecoin” para um consumidor, e o consumidor a utiliza com base no que entende ser a finalidade da moeda, esse mesmo consumidor pode acabar usando algo como o UST, sem saber o que pode acontecer.

Se o UST é novidade para você, há muitos blogs explicando isso, mas este aqui é particularmente bom. O UST foi comercializado como um stablecoin, e para quem prestava muita atenção ao conceito da abordagem algorítmica, era um projeto empolgante. Até que deixou de ser, e US$ 50 bilhões foram perdidos, grande parte dos quais pertencia a pessoas comuns que provavelmente terão problemas de confiança no futuro.

Quando coisas assim acontecem, é uma grave violação de confiança. Todo o conceito de estabilidade se desvanece, e quando algo de magnitude semelhante ao caso da Enron ocorre, as pessoas reagem. As pessoas devem reagir.

Está em toda parte:

Órgão de fiscalização financeira de Nova York emite orientações sobre stablecoin, exige reservas obrigatórias e auditorias

LUMMIS E GILLIBRAND APRESENTAM PROJETO DE LEI HISTÓRICO PARA CRIAR UMA ESTRUTURA REGULATÓRIA PARA ATIVOS DIGITAIS

Decreto Presidencial sobre a Garantia do Desenvolvimento Responsável de Ativos Digitais

E a lista não para mais…

O que me parece único é que todos esses legisladores estão tentando criar uma estrutura que torne mais fácil e seguro para o resto do mundo começar a usar produtos DeFi. Isso parece empolgante e positivo, devido ao que pode significar para o DeFi de maneira geral...

Uma pequena porcentagem das pessoas usa produtos DeFi diariamente, e a presença de stablecoins “chatas” e de várias CBDCs parece, de certa forma, inevitável. Alguns dos produtos mais “chatos” devem se tornar mais fáceis de serem adotados por empresas e bancos, independentemente da regulamentação que venha a ser aprovada. Nesse caso, parece aumentar a probabilidade de que uma porcentagem crescente de pessoas tenha acesso a essas tecnologias.

O “chato” pode ser bom.