Quando há movimentação de dinheiro em grande escala, normalmente há exigências de garantias em algum ponto. Para simplificar ao extremo, trata-se basicamente de dinheiro (em espécie) que uma parte precisa entregar a outra, caso algo dê errado.

Organizações mais sofisticadas podem recorrer a títulos, cartas de crédito, instrumentos de dívida ou algum outro tipo de ativo, mas a maioria de nós acaba tendo que disponibilizar dinheiro de verdade para cobrir o risco que assumimos em um sistema. É dinheiro que não podemos gastar em outras coisas.

O que é um pouco assustador é que, quando as coisas realmente dão errado e a garantia não é gerenciada corretamente, a situação acaba ficando realmente complicada de qualquer maneira. Na verdade, a amplificação do risco cria um problema potencialmente maior do que apenas a ineficiência do dinheiro em espécie.

Sempre penso nesse dinheiro como dinheiro ocioso. Ele não rende, não gera retorno. Na maioria das vezes, trata-se de um controle de risco aceito que pressupõe que algo possa acontecer.

Quando você realmente analisa os detalhes de como as organizações se comportam, elas sempre protegerão o dinheiro em si. Admito que esse método funciona na maioria das situações. Se você vincular uma recompensa (ou punição) ao dinheiro, isso chamará atenção.

Algumas situações em que você acabaria com reservas de capital para gerenciar riscos são a originação de pagamentos e a negociação. Em ambas as situações, a entidade que introduz o risco (ou o patrocina) precisa adiantar algum dinheiro.

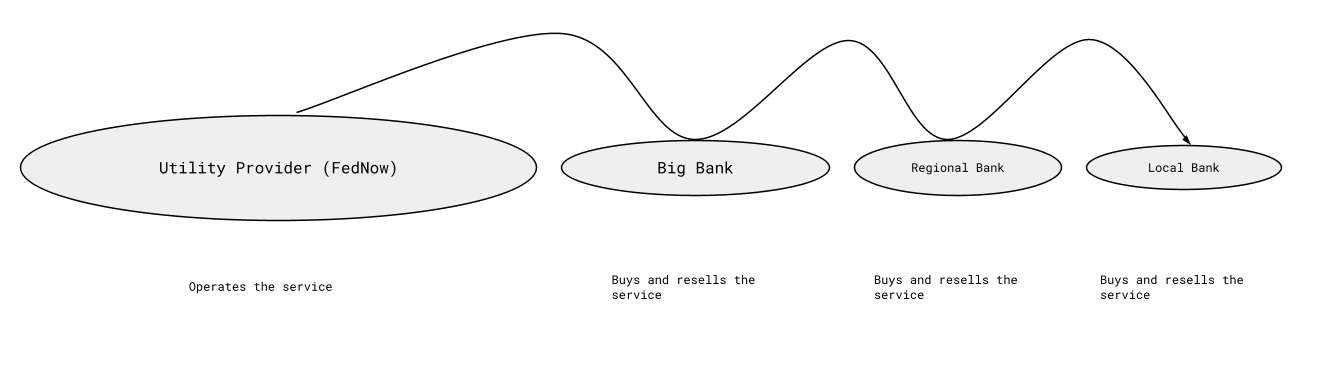

Vou ignorar os requisitos de garantia para negociação, a fim de me concentrar no tema que vou abordar. O tema da originação é algo que surgiu recentemente no Twitter no contexto do RTP e do FedNow. A imagem abaixo é uma simplificação excessiva de como as empresas obtêm acesso a esses sistemas. O RTP ou o FedNow os operam e os distribuem por meio de um conjunto bastante previsível de participantes.

RTP e o FedNow são duas iniciativas em tempo real. Uma das questões levantadas é: os bancos deveriam receber juros sobre suas reservas de caixa depositadas para participar do esquema de pagamentos? Acho que a resposta é não, a menos que sejam obrigados a repassar esses juros aos seus clientes que depositam a garantia agregada. Esses juros teriam que vir do provedor de serviços, cuja função é viabilizar a conectividade.

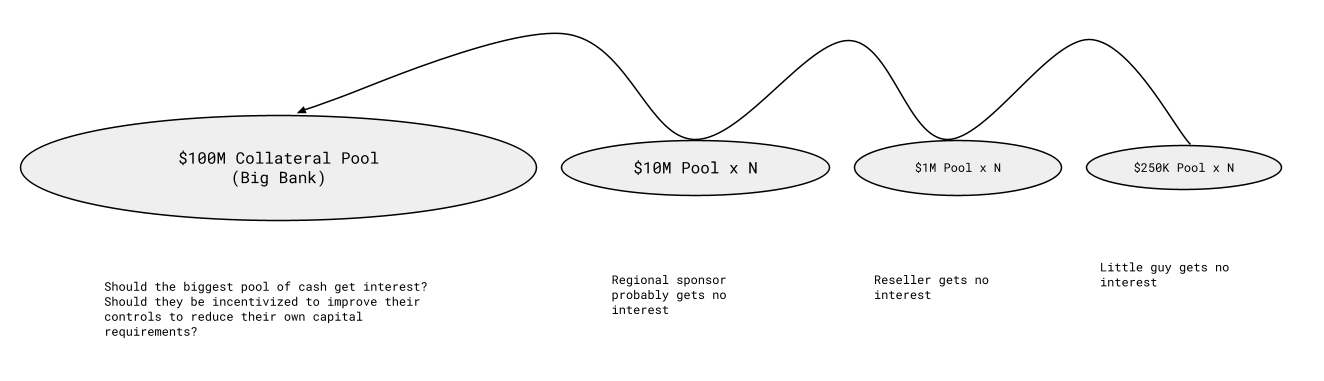

Preocupo-me que garantir juros apenas ao maior ponto final crie um incentivo para exigir, de forma artificial, grandes depósitos em dinheiro ou utilizar excessivamente o dinheiro ocioso como controle de risco. Isso também cria um incentivo para que os pontos finais exijam que as entidades menores, que na verdade acabarão sendo as responsáveis por depositar os fundos, assumam o risco.

Na minha opinião, se isso for feito incorretamente, o dinheiro sem juros de todos simplesmente flui para o maior ponto final, que ganha juros sobre ele. Entendo que há um contra-argumento de que deveria funcionar assim, mas simplesmente não concordo com ele. Eis como vejo a questão, com números muito menores do que na realidade, mas para fins de demonstração:

O maior pool não vai ser de US$ 100 milhões, no entanto. Será de dezenas, se não centenas de bilhões de dólares, ou mais. A garantia agregada em um cenário que me vem à cabeça tem (ou já teve) mais de US$ 80 bilhões em garantia em dinheiro depositada. À taxa de juros dos fundos federais, os juros sobre esse montante são incríveis. A 1,5%, isso representa US$ 1,2 bilhão por ano.

Se o Fed tivesse que pagar (ou se a operadora tivesse que pagar) a taxa dos fundos federais, os maiores participantes estariam dividindo US$ 100 milhões por mês em dinheiro gerado devido a ineficiências do sistema. Não vejo problema em usar garantias como controle de risco, mas acho imprudente recompensar intencionalmente essa prática com juros.

Se o projeto do sistema gera exigências de caixa nessa magnitude, os benefícios deveriam ser compartilhados. Mesmo que os números sejam muito menores do que no desenho acima (o que duvido que sejam ou possam ser), ainda assim acho que os pagamentos de juros deveriam ser compartilhados em igualdade de condições com todos que depositam garantia em dinheiro. Se os juros fossem levados em consideração…

Esses fundos de garantias são projetados para abrigar dinheiro suficiente de modo que o risco nunca exceda a garantia disponível, portanto, há regularmente uma margem significativa e mais dinheiro do que o necessário parado em alguma conta. Por exemplo, se houver um risco real de US$ 50 mil, pode haver uma exigência de reserva de US$ 250 mil para uma nova entidade que participe do esquema de pagamentos. Para uma empresa extremamente pequena ou um único engenheiro com uma grande ideia, esse é um enorme obstáculo a ser superado.

Os juros são um programa de incentivo

Uma das principais questões relacionadas ao conceito de reservas de caixa como controle de risco é que ele exclui todos aqueles que não conseguem atender financeiramente aos requisitos, cujas contribuições intelectuais poderiam reduzir significativamente a necessidade desses controles de caixa.

Temo que, se isso for feito de maneira incorreta, incentive um comportamento inadequado a longo prazo. Na verdade, não temo que o Fed tome a decisão errada nesse caso, pois eles têm agido corretamente há tantas décadas que é difícil imaginar que possam errar nessa questão. Dito isso, parece haver um desejo de que eles considerem agir de maneira diferente no futuro e, se eles ou outros provedores optarem por isso, tenho esperança de que as recompensas sejam distribuídas por todo o sistema e não fiquem restritas a um seleto grupo de organizações.