Venho desenvolvendo produtos de FinTech há quase 10 anos, e esse assunto está no centro de todas as conversas que já tive com bancos. A discussão sempre toma rumos diferentes.

Fiz essa pergunta no Twitter e, na época, ela era um tanto retórica. Achei que as respostas seriam mais consistentes dependendo do caso de uso ou da parceria. As respostas me surpreenderam e foram muito mais abrangentes do que eu esperava.

Qual é o ROI médio de um banco sobre o depósito de um cliente?

Em menos de 24 horas, recebi uma aula magistral sobre o assunto de alguns amigos, um auditor, um ex-regulador bancário e um banqueiro de investimentos. Minha pergunta, um tanto retórica, aludia à minha própria falha na abordagem para definir valor. Eu vinha me concentrando em um nível muito básico!

Uma coisa foi consistente nas respostas e na comunicação contínua por mensagens diretas e e-mail: a margem de juros líquida. Mesmo que concordássemos que ela não fosse particularmente útil em uma análise específica, sempre houve consenso de que era útil ao considerar como um banco poderia priorizar uma possível parceria.

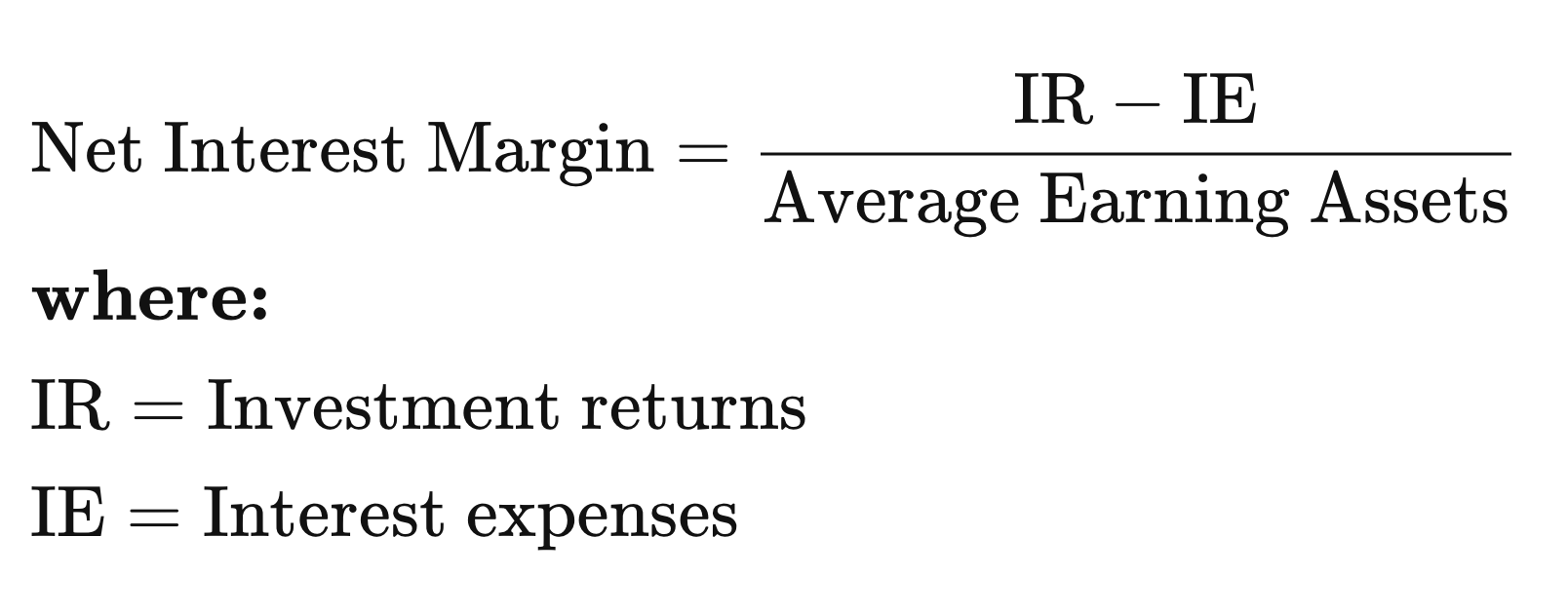

Margem de juros líquida

Em termos simples: um banco paga aos seus clientes pelos depósitos, e isso representa um centro de custo para o banco. Em seguida, ele transforma esses depósitos em ativos com os quais gera lucro. Títulos, empréstimos, etc.

Aqui está a definição da Investopedia:> A margem de juros líquida (NIM) é uma medida que compara a receita líquida de juros que uma instituição financeira gera com produtos de crédito, como empréstimos e hipotecas, com os juros que ela paga aos titulares de contas poupança e certificados de depósito (CDs)

Em resumo, é a receita após as despesas.

Entendendo o valor da NIM para uma instituição financeira

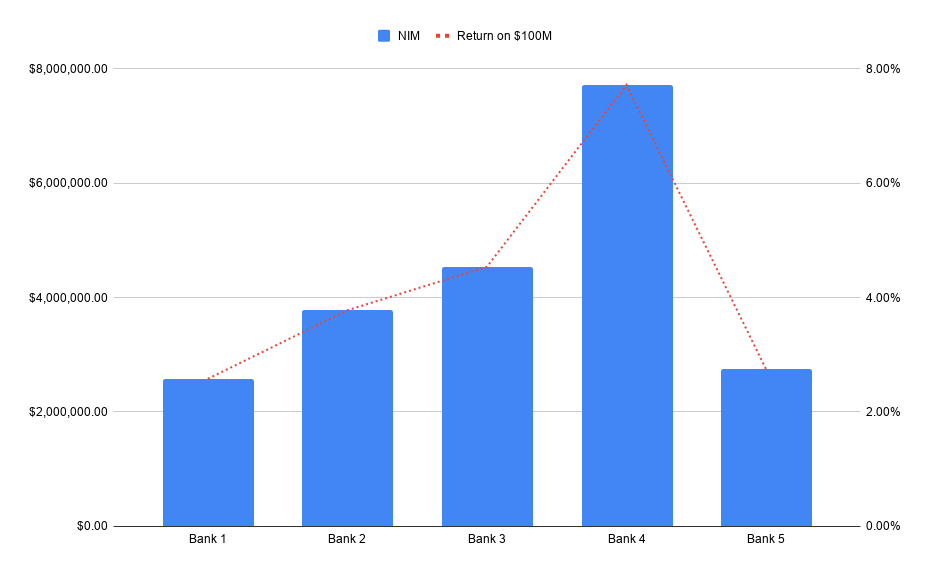

Você pode fazer isso da maneira que quiser, na verdade, mas eis como eu encaro a questão após os últimos dias. Decidi analisar os últimos 5 anos e aplicar a linha de tendência apropriada para o futuro.

Então, vamos supor que a parceria em questão gere US$ 100 milhões em novos depósitos para um banco. A NIM pode nos ajudar a ver qual seria o valor hipotético desses depósitos.

Gerar milhões de dólares em receita a partir de serviços que não geram juros, como serviços transacionais, é bastante comum. Acrescente a isso a receita proveniente de juros e fica claro por que a convergência entre FinTechs e bancos é agora algo normal.

Os bancos não precisam possuir toda a pilha de tecnologia e as FinTechs não precisam possuir toda a pilha de infraestrutura regulamentada para que todos tenham bons resultados.

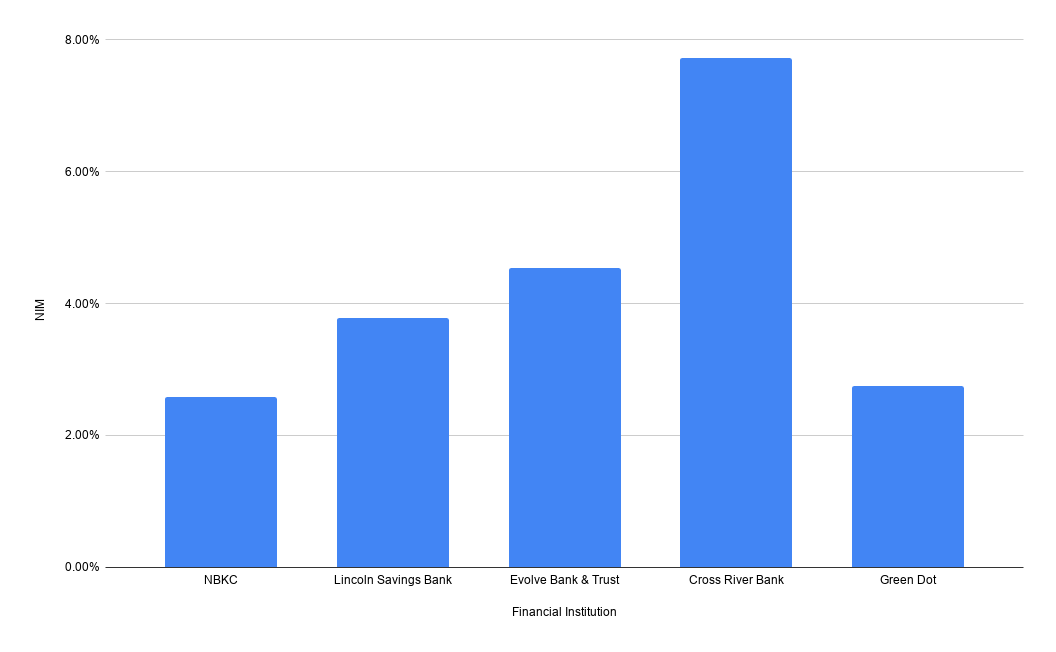

Onde se encontram os dados financeiros dos bancos?

Você pode pesquisar o banco e encontrar a Margem Líquida de Juros no site da FDIC. Selecione o banco e o relatório a ser usado é “Performance and Condition Ratios” (Índices de Desempenho e Condição). Aqui está a margem líquida de juros de 2019 para alguns bancos FinTech comuns:

Obviamente, fui preguiçoso e não me preocupei em calcular a média de 5 anos nem a tendência projetada para a imagem acima. Achei melhor deixar um pouco desse trabalho para vocês! Como os dados são públicos, vocês podem coletá-los à vontade.

Os mesmos dados estão disponíveis para cooperativas de crédito mediante solicitação pelo site da NCUA. Demorou cerca de uma hora para que os dados que solicitei aparecessem na minha caixa de entrada.

Agradecimentos especiais

A algumas pessoas da Eide Bailey que forneceram uma análise incrivelmente cuidadosa e aprofundada sobre essa questão e a todos que responderam àquele tweet. Um agradecimento especial a Jackson Gates, que dedicou um tempo para enviar algumas observações realmente bem elaboradas.

Um aviso

Assim como na minha última postagem, esse tipo de dado pode ser usado com boas intenções, mas pode te colocar em apuros se você não tomar cuidado. A margem de juros líquida (NIM) simplifica demais as coisas, e muitas relações com empresas de FinTech incluem tipos e fontes de depósitos que terão desempenhos diferentes. A situação da economia pode influenciar fortemente o desempenho futuro da NIM, pois ela depende da qualidade dos ativos nos quais o banco vem investindo.

A melhor maneira de entender a fundo como o banco vai lucrar com o relacionamento que você está construindo com ele é perguntar diretamente. Boas parcerias se baseiam na confiança, e a maioria dos bancos vai simplesmente te dizer sem rodeios.

O que começou como um tuíte meio bobo me trouxe novos conhecimentos. É uma discussão interessante que ajuda a responder pelo menos um lado da pergunta “Quanto vale um dólar?”, que na verdade é “Quanto valia um ativo nos anos anteriores que um dólar depositado ajudou a criar?”, o que é uma janela para entender como o banco provavelmente pensa sobre quanto esses dólares valerão no futuro.

O exemplo acima está em US$ 100 milhões porque é a escala relativa na qual acredito que inúmeros negócios estejam sendo fechados.