Compartilhar observações e descobertas depois de passar mais tempo no mundo da DeFi tem sido uma parte divertida dessa jornada. Isso ajuda a nos comunicarmos tanto com pessoas que estão dentro dos ambientes financeiros tradicionais quanto com aquelas que estão fora deles.

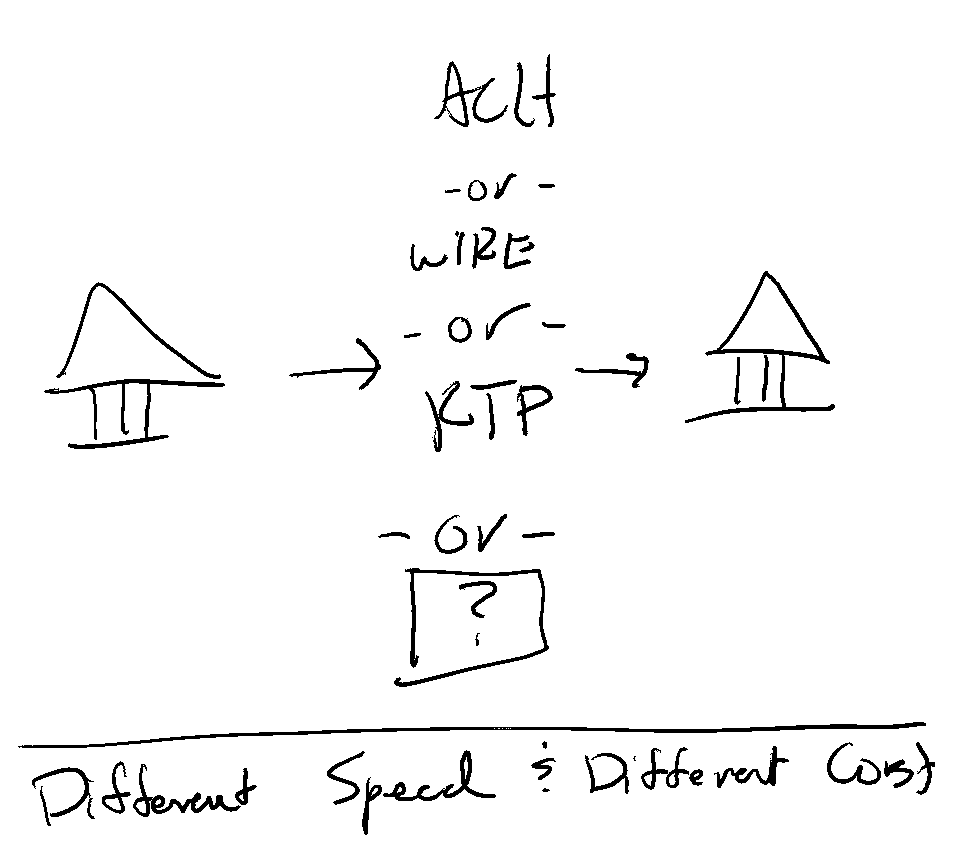

Quando se fala sobre movimentação de dinheiro em um ambiente tradicional, o foco rapidamente se volta para os tipos de transferência e os fluxos de fundos. As conversas sobre tipos de transferência costumam seguir um caminho único. Escolha um caso de uso e selecione o tipo de transferência para movimentar dinheiro entre os bancos.

Para um volume incrível de fluxos de fundos, algo como o diagrama abaixo passa a ser o ponto de consideração e as opções disponíveis.

Dependendo das especificidades, pode-se aprofundar um pouco mais, mas isso ainda está ligado às decisões acima. Por exemplo, um projeto pode usar códigos CCD da SEC para o débito “ACH” (pagamento de salário no mesmo dia) se for uma decisão de fluxo de fundos empresarial. Uma empresa pode selecionar o “ACH” (no mesmo dia) se for um pagamento por trabalho realizado durante a semana. Se o custo for uma preocupação menor, a velocidade for o fator determinante, o pagamento estiver abaixo de um determinado limite e o banco do destinatário participar do “RTP”, então a opção é o “RTP”!

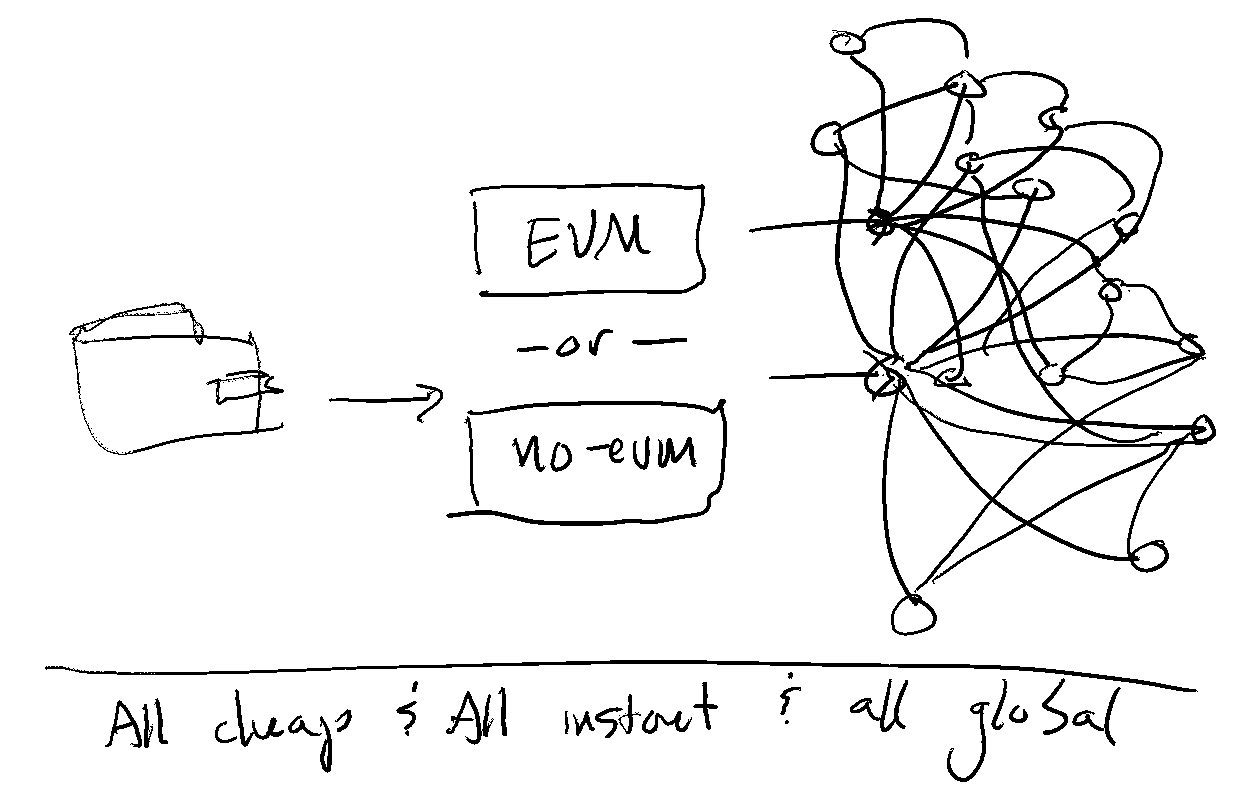

No mundo da DeFi, é mais simples. A análise fica mais ou menos assim:

Os fundos vêm de uma carteira, mas quase não importa qual. A próxima questão é qual cadeia está sendo usada — se é EVM ou não — e para qual ecossistema o dinheiro está indo após a transferência.

A questão passa a ser de interoperabilidade, o que geralmente leva de alguns dias a algumas semanas para ser resolvido a partir do zero, em contraste com o que poderia levar uma década no outro ambiente. Movimentar fundos entre bancos, realizando originações e devoluções do tipo “ACH”, é dramaticamente mais difícil e demorado do que movimentá-los entre cadeias.

Nenhuma das soluções é melhor por si só, já que cada uma tem suas vantagens, mas são, sem dúvida, diferentes.