Удивительно, как много дискуссий ведётся о создании новых нормативно-правовых рамок, особенно в отношении стабильных монет, обеспеченных фиатной валютой. Удивительно потому, что существующая система нормально работает для стабильных монет, обеспеченных фиатной валютой — а это довольно скучно, если всё сделано правильно. Неясно, как применять действующие нормативные требования к другим видам стабильных монет, таким как алгоритмические стабильные монеты.

Существующая в США система регулирования стабильных монет, обеспеченных фиатной валютой, сложна, трудоемка и дорогостояща, но она работает и, похоже, будет функционировать еще довольно долго.

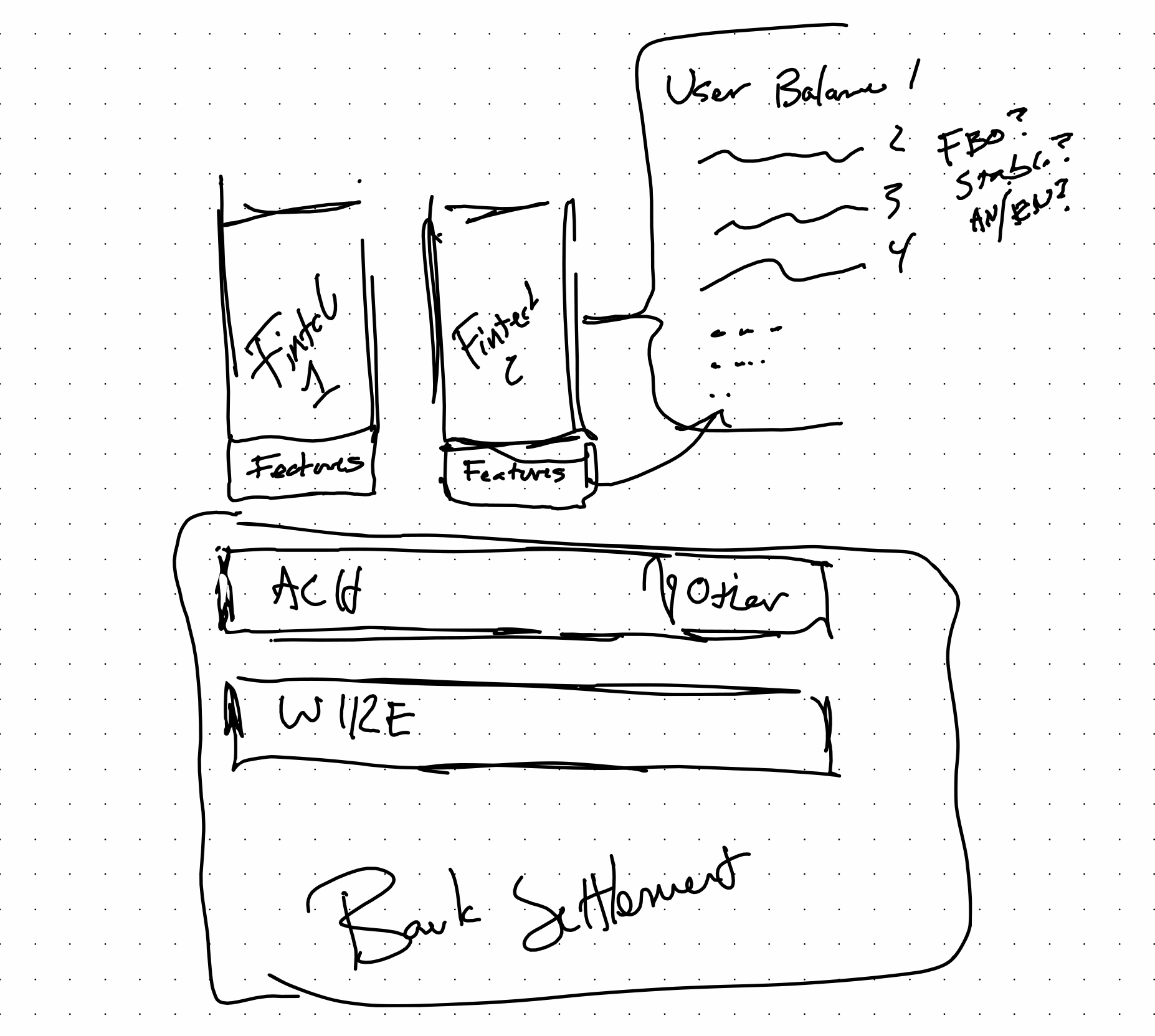

Если посмотреть на технологии, используемые в сфере FinTech, где нормативная среда хорошо понятна, легко представить, как взаимодействуют все уровни. Понятно, как всё это применяется. Компании FinTech создают приложения, которые в конечном итоге работают перед банком, и эти функции определяют правила, связанные с балансами конечных пользователей, специфичными для каждого приложения или провайдера.

Существует множество популярных систем учета остатков, основанных на правилах. PayPal и Cash App — это примеры, ориентированные на потребителей.

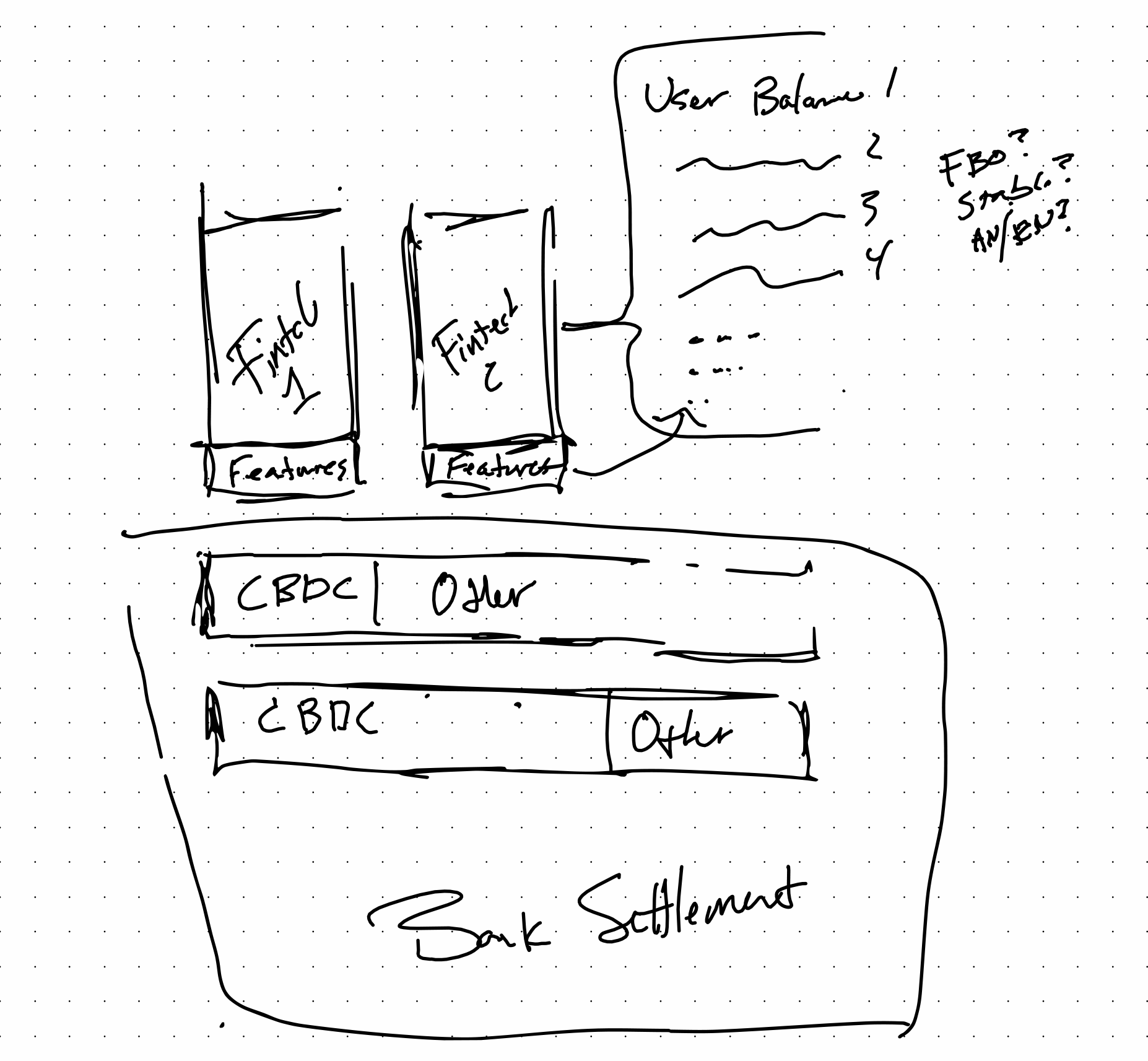

Вот как может выглядеть эта архитектура в будущем, которое многие сейчас представляют себе с учетом стабильных монет и CBDC. Внедрение CBDC может повысить эффективность, не исключая при этом таких элементов, как балансы на основе приложений. Это фактически просто увеличивает пропускную способность и снижает затраты на уровне расчетов, делая все остальное более эффективным.

Независимо от того, будут ли использоваться CBDC или нет, если существует депозитарий, будущий режим регулирования может во многом напоминать нынешний, и в этом нет ничего страшного. Это может пойти на пользу всем, поскольку, при правильном подходе, такие механизмы, как страхование FDIC и NCUA, можно будет привязать к новым технологиям через их связь с существующими депозитариями. Приятно видеть, что такие компании, как Paxos, так усердно работают над тем, чтобы разобраться в подобной теме.

Я стараюсь сохранять открытое мышление и анализировать, какие преимущества принесет рынку совершенно новый свод законов и в каких областях радикальные изменения могут стать шансом. На самом деле DeFi не изменила функции финансовой системы, но изменила то, как технологии обеспечивают выполнение определенных финансовых функций. Могут применяться те же правила.

Кредитование, валютные операции, депозиты, хранение активов и многие другие функции CeFi четко регулируются и определены в банковском законодательстве штатов и на федеральном уровне, независимо от используемой технологии.

Ещё несколько недель назад мой пример о том, что стабильные монеты, обеспеченные фиатными валютами, становятся частью финтех-компаний, казался весьма дальновидным. Сейчас это кажется очевидным наблюдением, учитывая решение Binance по умолчанию переводить остатки на счетах в BUSD.

Благодарности

Мэтту Хомеру за то, что он подтолкнул меня к размышлениям на эту тему, а также различным участникам сообщества «V-Sum», которые сделали эту тему актуальной благодаря обсуждению с Binance на прошлой неделе. Роберту Бенчу за то, что он заставил меня по-новому взглянуть на пропускную способность благодаря его работе с OpenCBDC и тому, как она применяется к процессам банковских расчетов.