Özellikle fiat para birimleriyle desteklenen stabilcoinler için yeni düzenleyici çerçevelerin oluşturulması konusundaki tartışmaların bu kadar yoğun olması şaşırtıcıdır. Şaşırtıcıdır çünkü mevcut çerçeve, fiat para birimleriyle desteklenen stabilcoinler için gayet iyi işliyor; bu da doğru uygulandığında oldukça sıradan bir durumdur. Mevcut düzenlemelerin, algoritmik stabilcoinler gibi diğer stabilcoin türlerine uygulanması konusunda ise belirsizlik söz konusudur.

ABD’de fiat destekli stabilcoinler için mevcut düzenleyici yapı karmaşık, zaman alıcı ve pahalıdır, ancak işlevini yerine getirmektedir ve bir süre daha işlevini sürdürecek gibi görünmektedir.

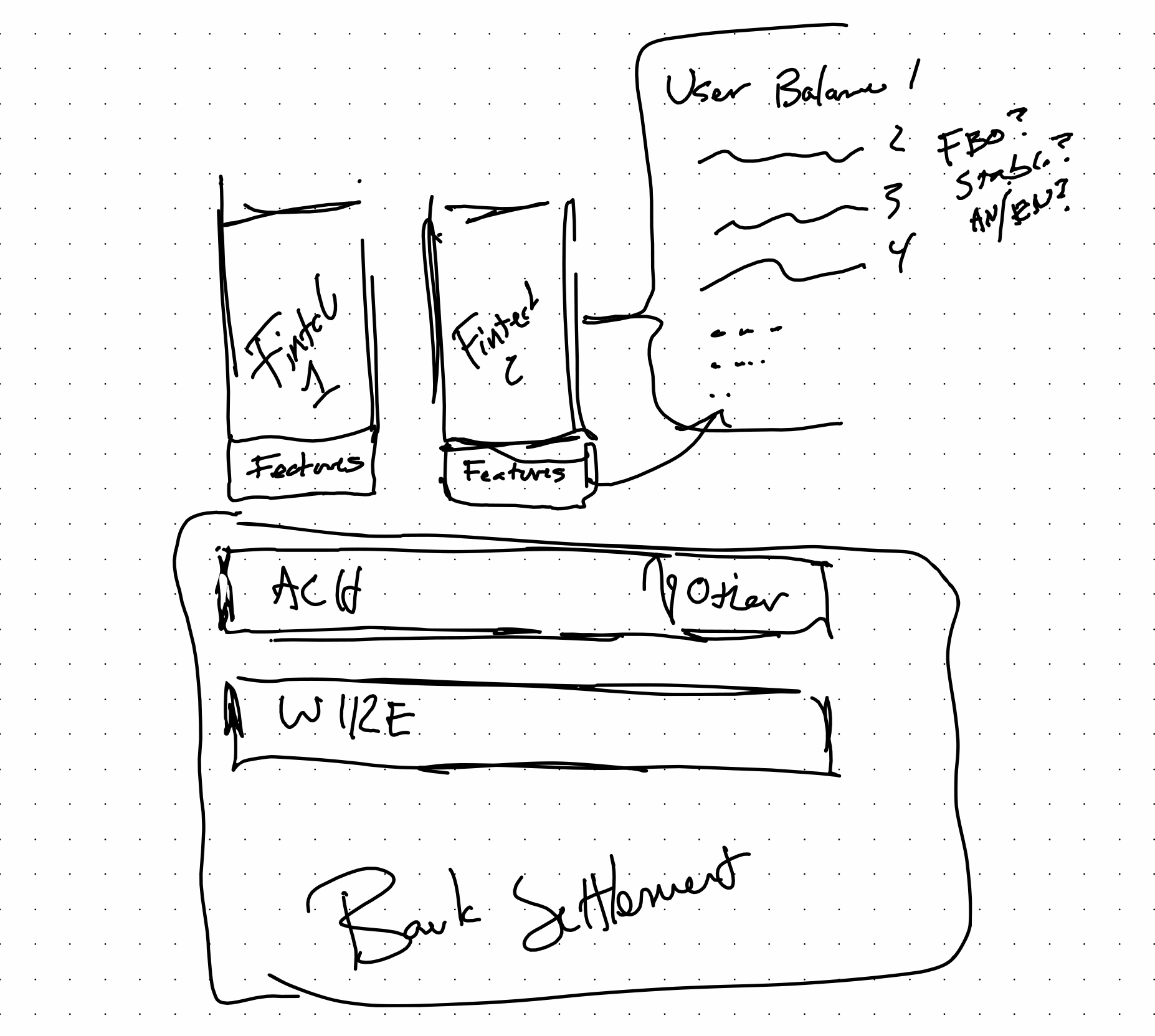

Düzenleme ortamının iyi anlaşıldığı FinTech'te kullanılan teknolojiye bakıldığında, katmanların birbiriyle nasıl etkileşime girdiğini hayal etmek kolaydır. Her şeyin nasıl uygulandığı iyi anlaşılmıştır. FinTech şirketleri, nihayetinde bankanın önünde yer alan uygulamalar geliştirir ve bu özellikler, her bir uygulamaya veya sağlayıcıya özgü son kullanıcı bakiyeleriyle ilişkili kuralları belirler.

Popüler kural tabanlı bakiye sistemleri çoktur. PayPal ve Cash App, tüketici odaklı örneklerdir.

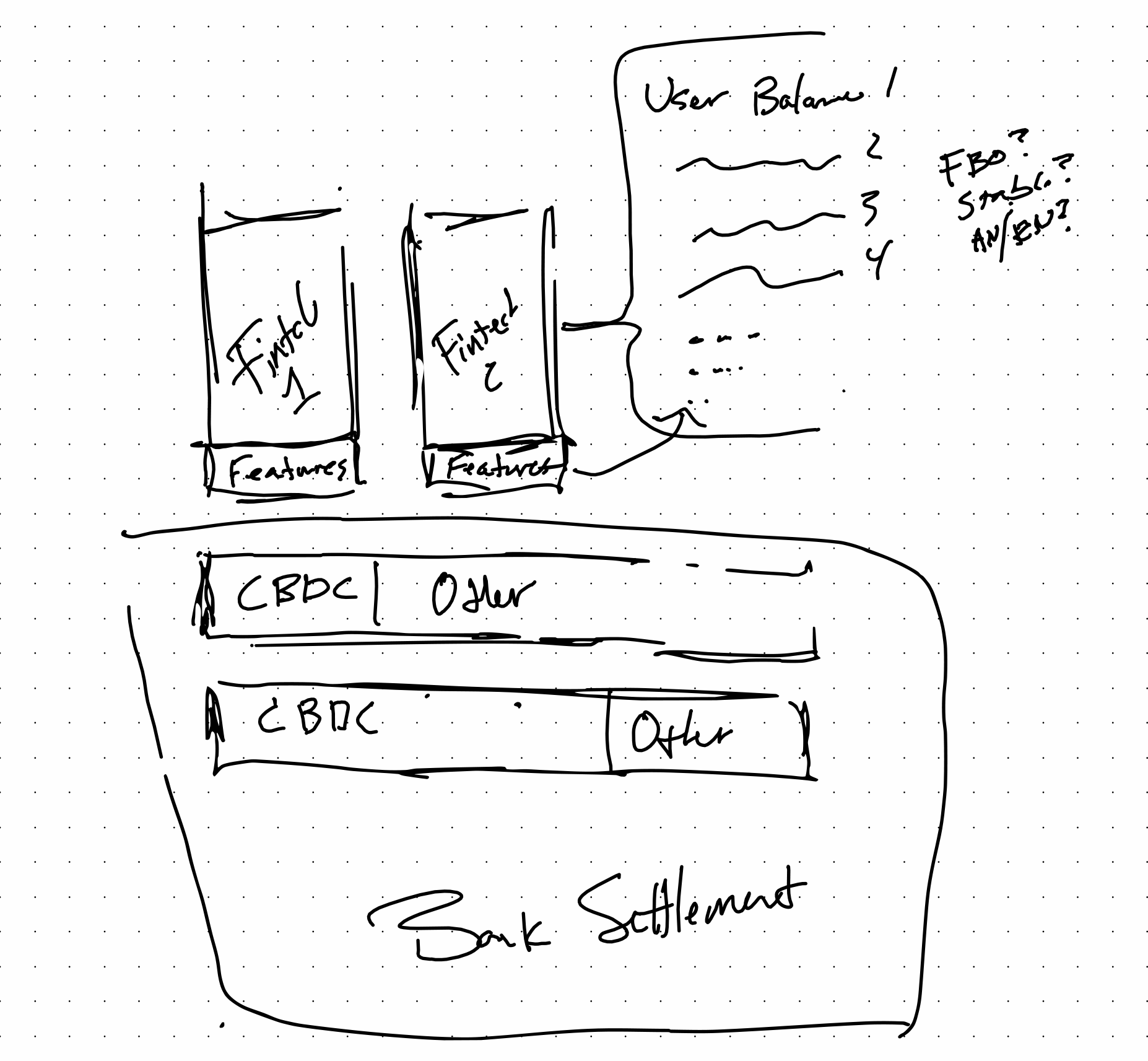

İşte, birçok kişinin şu anda Stablecoin'ler ve CBDC'lerin de dahil olduğu bir gelecekte yığının nasıl şekillenebileceği. CBDC'lerin devreye sokulması, uygulama tabanlı bakiyeler gibi unsurları ortadan kaldırmadan verimliliği artırabilir. Bu, aslında sadece takas katmanındaki bant genişliğini artırır ve maliyeti düşürür; böylece diğer her şey daha verimli hale gelir.

CBDC olsun ya da olmasın, bir saklama kurumu varsa, gelecekteki düzenleyici rejim şimdiki haline çok benzeyebilir ve bu sorun değildir. Bu, herkesin yararına olabilir; çünkü doğru şekilde yapılırsa, FDIC ve NCUA sigortası gibi unsurlar, mevcut saklama kurumlarıyla olan eşleşmeleri aracılığıyla yeni teknolojilere aktarılabilir. Paxos gibi kuruluşların böyle bir konuyu anlamaya çalışmak için bu kadar çaba sarf etmesini görmek güzel.

Ben açık fikirli olmaya çalışıyorum ve yepyeni bir yasa setinin piyasaya ne gibi avantajlar getireceğini ve köklü bir değişimin nerede bir fırsat oluşturabileceğini değerlendirmeye çalışıyorum. Gerçekte, DeFi finansın işlevlerini değiştirmedi, ancak teknolojinin belirli finans işlevlerini nasıl mümkün kıldığını değiştirdi. Aynı kurallar geçerli olabilir.

Kredi verme, döviz ticareti, mevduat, saklama ve CeFi’nin daha birçok işlevi, teknolojiden bağımsız olarak eyalet ve federal bankacılık kanunlarında iyi bir şekilde düzenlenmiş ve tanımlanmıştır.

Birkaç hafta önce, fiat para birimleriyle desteklenen stabilcoinlerin FinTech şirketlerine dahil olması konusundaki örneğim oldukça kapsamlı görünüyordu. Şimdi ise Binance’in bakiyeleri varsayılan olarak BUSD’ye aktarma kararını göz önünde bulundurduğumuzda, bu gözlem artık oldukça bariz görünüyor.

Teşekkürler

Bu konudaki düşüncelerimi derinleştiren Matt Homer’a ve geçen hafta Binance tartışmasıyla bu konuyu güncel hale getiren V-Sum topluluğunun çeşitli üyelerine teşekkür ederim. OpenCBDC ile yaptığı çalışmalar ve bunun banka takas süreçlerine nasıl uygulandığı konusunda iş hacmi kavramını farklı bir açıdan düşünmemi sağlayan Robert Bench’e de teşekkür ederim.