Thật đáng ngạc nhiên khi có rất nhiều cuộc thảo luận xoay quanh việc xây dựng các khung pháp lý mới, đặc biệt là đối với các loại stablecoin được bảo đảm bằng tiền pháp định. Điều này đáng ngạc nhiên bởi vì khung pháp lý hiện tại đang hoạt động hiệu quả đối với các loại stablecoin được bảo đảm bằng tiền pháp định – một vấn đề khá “nhàm chán” nếu được thực hiện đúng cách. Tuy nhiên, việc áp dụng các quy định hiện hành vào các hình thức stablecoin khác, như stablecoin thuật toán, lại còn nhiều điểm chưa rõ ràng.

Cơ cấu quy định hiện tại ở Mỹ đối với các loại stablecoin được hỗ trợ bởi tiền pháp định rất phức tạp, tốn thời gian và tốn kém, nhưng nó vẫn hoạt động hiệu quả và có vẻ như sẽ tiếp tục hoạt động trong một thời gian dài.

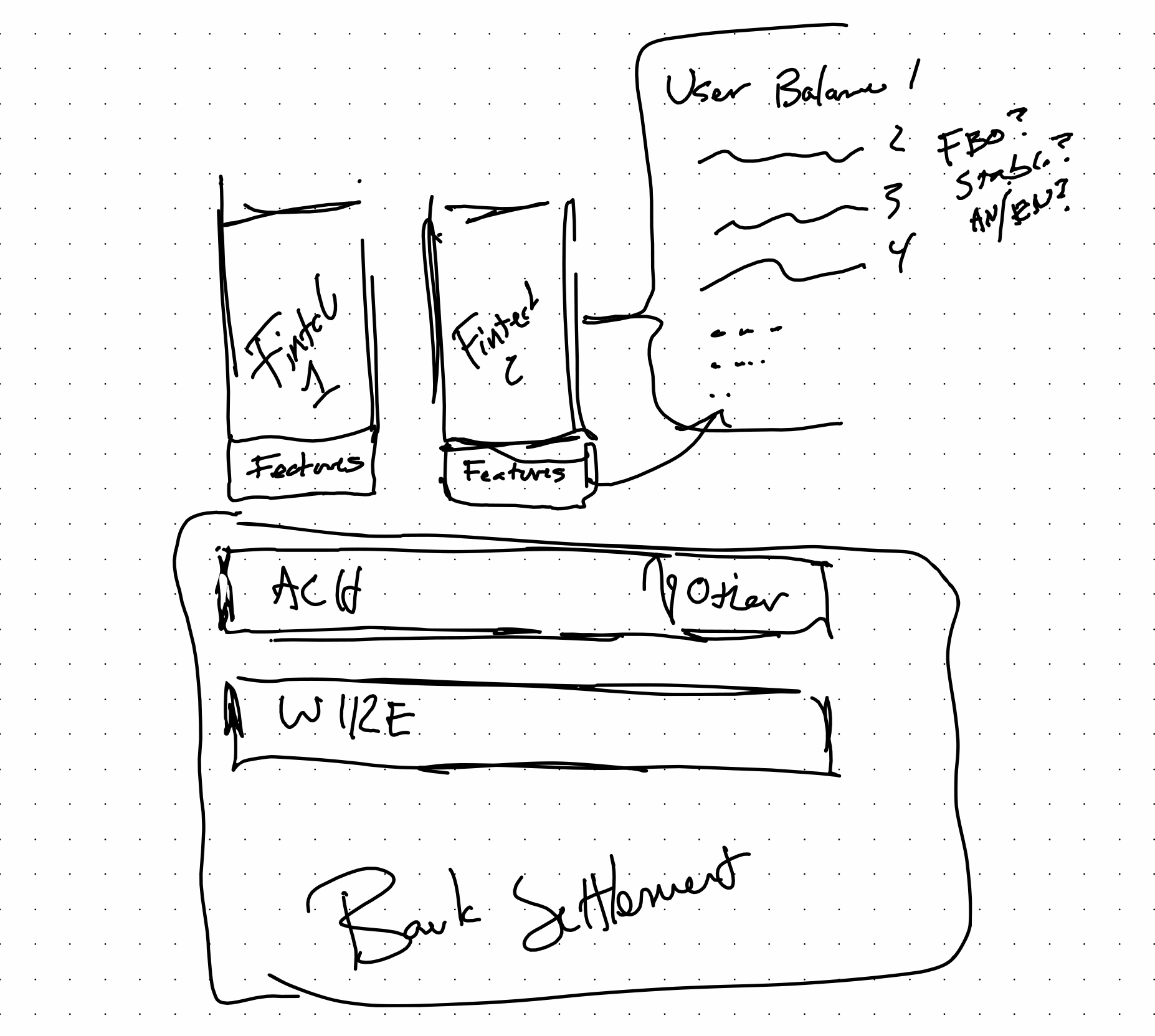

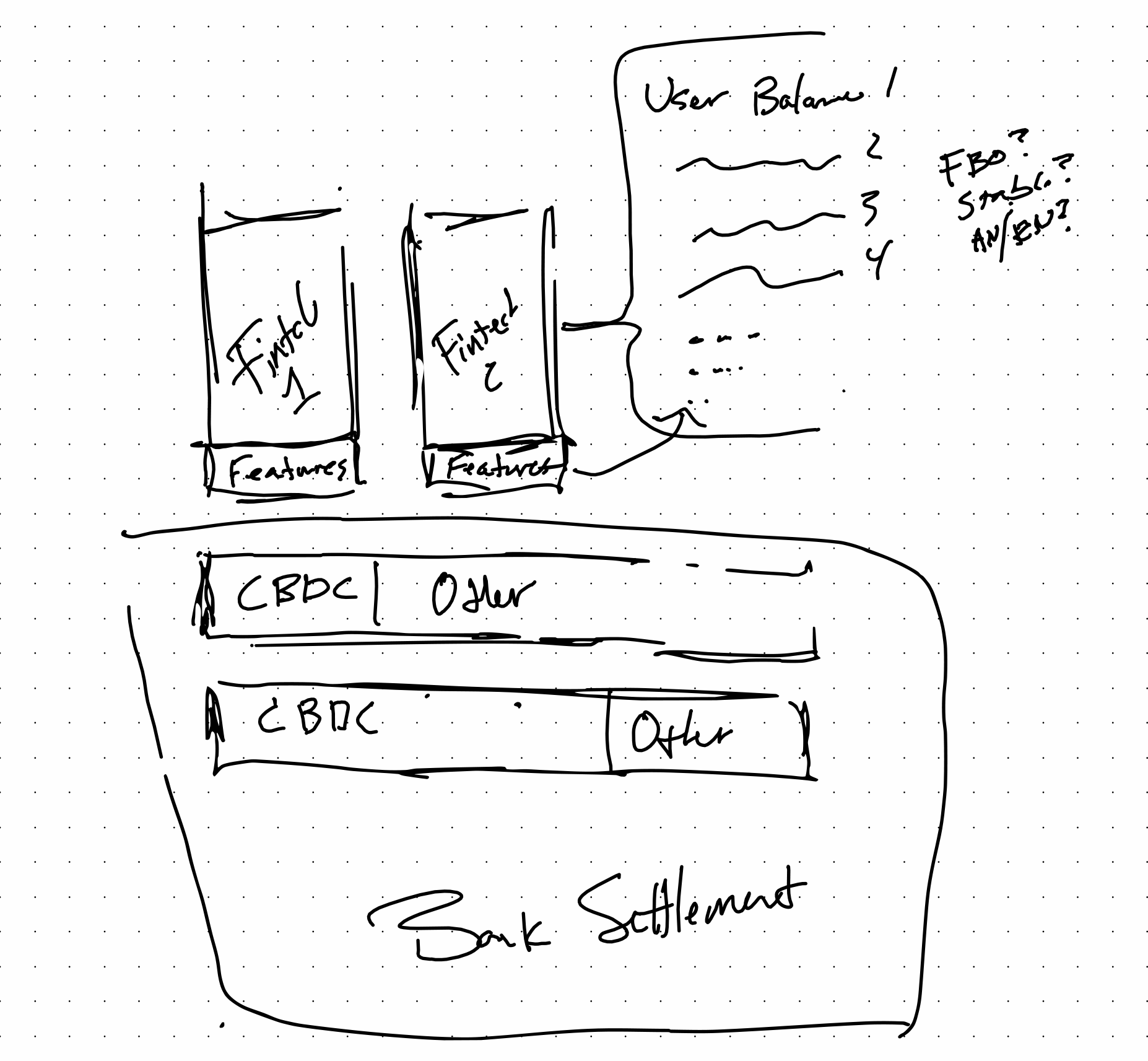

Khi xem xét công nghệ được sử dụng trong FinTech, nơi bối cảnh quy định được hiểu rõ, rất dễ hình dung các lớp này tương tác với nhau như thế nào. Cách thức áp dụng mọi thứ đều được hiểu rõ. Các công ty FinTech xây dựng các ứng dụng cuối cùng được đặt trước ngân hàng, và các tính năng đó định hình các quy tắc liên quan đến số dư của người dùng cuối cụ thể cho từng ứng dụng hoặc nhà cung cấp.

Có nhiều hệ thống số dư dựa trên quy tắc phổ biến. PayPal và Cash App là những ví dụ tập trung vào người tiêu dùng.

Dưới đây là cách cấu trúc hệ thống có thể được bố trí trong tương lai mà nhiều người đang hình dung, với sự kết hợp của Stables và CBDC. Việc giới thiệu CBDC có thể tăng hiệu quả mà không loại bỏ các yếu tố như số dư dựa trên ứng dụng. Điều này thực chất chỉ tăng băng thông và giảm chi phí ở lớp thanh toán, từ đó làm cho mọi thứ khác trở nên hiệu quả hơn.

Dù có CBDC hay không, nếu có bên lưu ký, khung pháp lý trong tương lai có thể sẽ rất giống với hiện tại, và điều đó là chấp nhận được. Điều này có thể mang lại lợi ích cho tất cả mọi người vì điều đó có nghĩa là, nếu được thực hiện đúng cách, các hình thức bảo hiểm như FDIC và NCUA có thể được áp dụng cho các công nghệ mới thông qua việc liên kết với các bên lưu ký hiện có. Thật vui khi thấy những đơn vị như Paxos đang nỗ lực hết mình để làm sáng tỏ một chủ đề như thế này.

Tôi luôn cố gắng giữ tư duy cởi mở và xem xét những lợi ích mà một hệ thống luật pháp hoàn toàn mới mang lại cho thị trường, cũng như những cơ hội từ những thay đổi mang tính đột phá. Trên thực tế, DeFi chưa thay đổi các chức năng cơ bản của tài chính, nhưng nó đã thay đổi cách công nghệ hỗ trợ các chức năng tài chính đó. Các quy định hiện hành vẫn có thể được áp dụng.

Cho vay, ngoại hối, tiền gửi, lưu ký và nhiều chức năng khác của CeFi đều được quy định và định nghĩa rõ ràng trong các luật ngân hàng của tiểu bang và liên bang, bất kể công nghệ nào được sử dụng.

Ví dụ của tôi về việc các đồng stablecoin được bảo đảm bằng tiền pháp định sáp nhập vào các công ty FinTech từng được coi là có tầm ảnh hưởng rộng lớn cách đây vài tuần. Giờ đây, điều đó dường như là một nhận định hiển nhiên, đặc biệt sau động thái của Binance trong việc chuyển số dư sang BUSD theo mặc định.

Lời cảm ơn

Matt Homer vì đã thúc đẩy suy nghĩ của tôi về chủ đề này và các thành viên trong cộng đồng V-Sum, những người đã làm cho chủ đề này trở nên có liên quan thông qua cuộc thảo luận về Binance vào tuần trước. Robert Bench vì đã giúp tôi suy nghĩ khác đi về thông lượng nhờ công việc của anh ấy với OpenCBDC và cách nó được áp dụng vào các quy trình thanh toán của ngân hàng.