令人惊讶的是,关于建立新监管框架的讨论竟如此之多,尤其是针对法币挂钩的稳定币。之所以令人惊讶,是因为现行框架对法币挂钩的稳定币运作良好——如果操作得当,这其实是一件相当乏味的事。但在将现行监管规定应用于其他形式的稳定币(如算法稳定币)时,监管情况并不明确。

美国当前针对法币挂钩稳定币的监管体系虽然复杂、耗时且成本高昂,但确实行之有效,而且看来还会持续运行相当长一段时间。

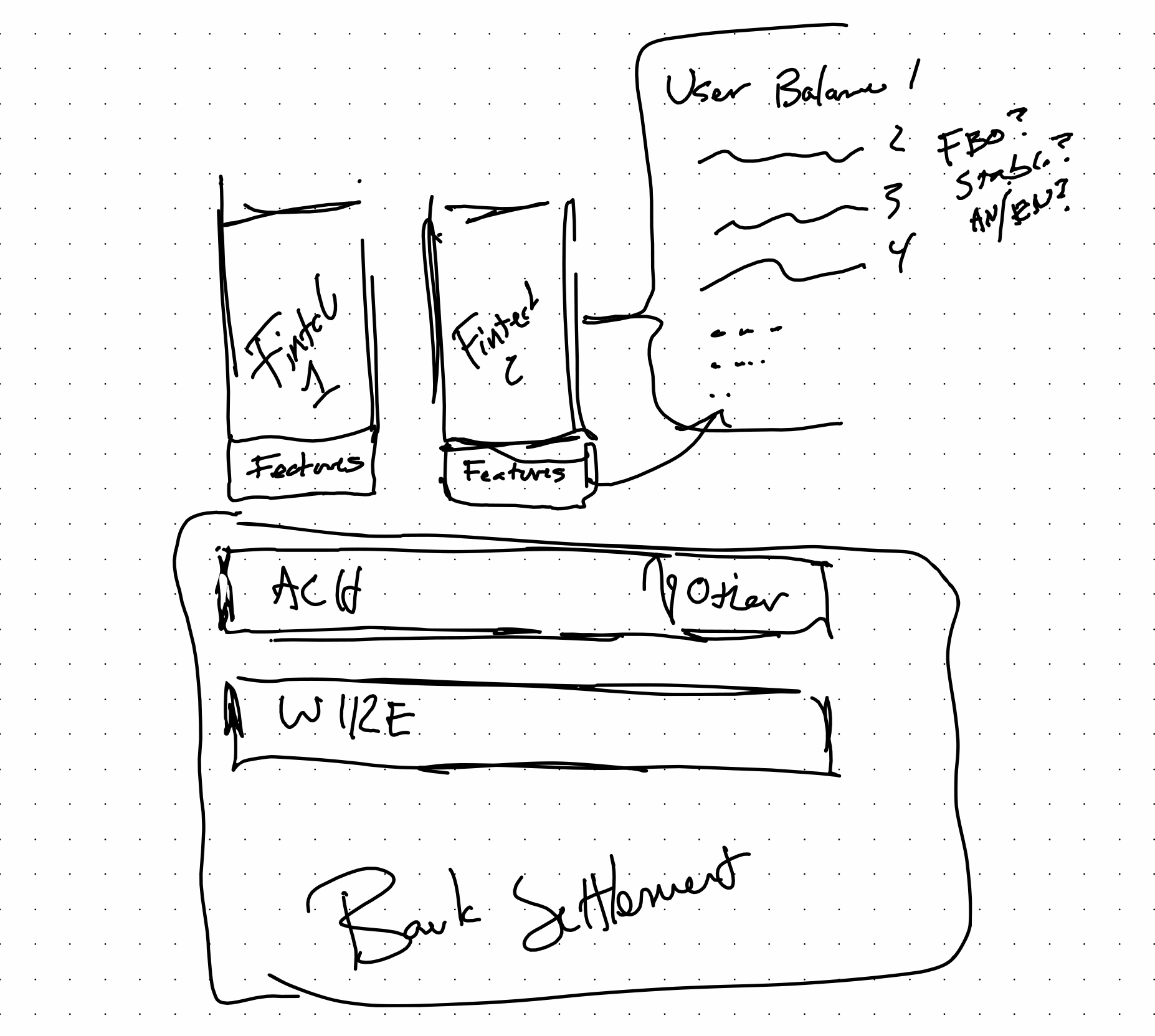

观察金融科技领域所采用的技术——该领域的监管格局已十分明晰——不难想象各层级如何协同运作。各项规则的适用方式也已十分明确。金融科技公司构建的应用程序最终部署在银行系统之前,而这些功能则决定了与各应用程序或服务商相关的、针对终端用户余额的具体规则。

目前有许多流行的基于规则的余额管理系统。PayPal和Cash App就是以消费者为中心的典型例子。

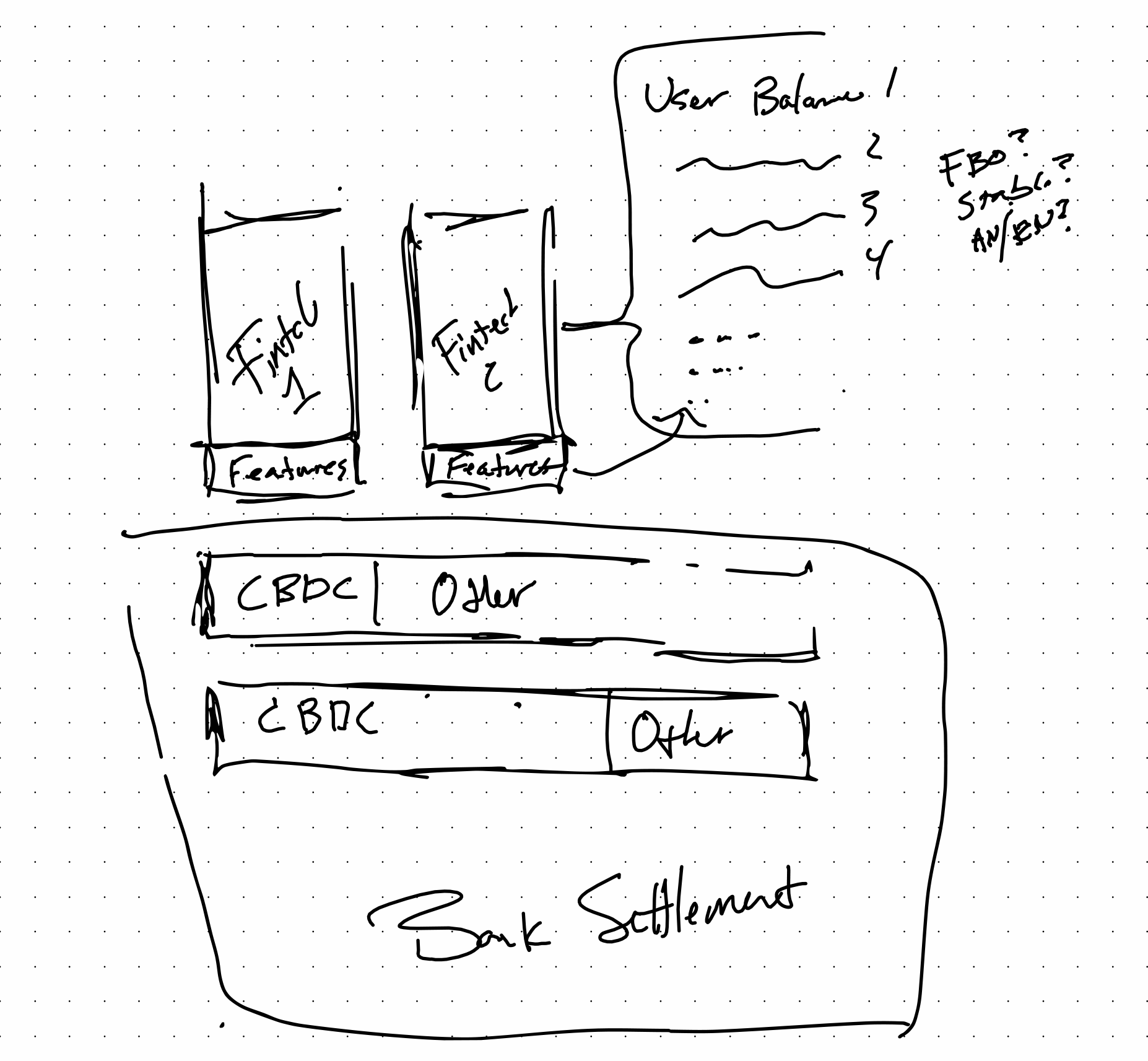

以下是许多人目前设想的未来架构布局,其中融合了稳定币和央行数字货币(CBDC)。引入央行数字货币(CBDC)可以在不削减基于应用程序的余额等机制的前提下提高效率。这实际上只是在结算层上增加了带宽并降低了成本,从而使其他环节更加高效。

无论是否采用CBDC,只要存在托管机构,未来的监管框架可能与现在非常相似,这也没什么问题。这或许对各方都有利,因为这意味着,如果操作得当,FDIC和NCUA等保险机制可以通过与现有托管机构的映射关系,延伸至新技术领域。 很高兴看到像Paxos这样的机构如此努力地尝试理清这一话题。

我一直试图保持开放心态,思考一套全新的法律法规能为市场带来哪些优势,以及哪些方面的彻底变革可能带来机遇。实际上,DeFi 并未改变金融的功能,但它改变了技术实现某些金融功能的方式。现有的规则依然适用。

无论采用何种技术,传统金融(CeFi)中的借贷、外汇、存款、托管等众多功能,都在州和联邦银行法中得到了明确的监管和定义。

几周前,我提出的“法币挂钩稳定币将融入金融科技领域”这一观点还显得颇具前瞻性。如今,鉴于币安已采取默认将用户余额转换为BUSD的举措,这一观点似乎已成为显而易见的观察结果。

致谢

感谢 Matt Homer 推动了我对该主题的思考,以及 V-Sum 社区的各位成员——正是他们通过上周关于币安的讨论使这一观点具有现实意义。感谢 Robert Bench,他通过在 OpenCBDC 项目中的工作及其在银行结算流程中的应用,让我对吞吐量有了全新的认识。