Ha sido sorprendente la cantidad de debate que se ha generado en torno a la creación de nuevos marcos normativos, especialmente para las stablecoins respaldadas por moneda fiduciaria. Sorprendente porque el marco actual funciona bien para este tipo de stablecoins, algo que resulta bastante aburrido si se hace correctamente. La normativa no está clara a la hora de aplicar la regulación vigente a otras formas de stablecoins, como las «algo-stables».

La estructura regulatoria actual en EE. UU. para las monedas estables respaldadas por moneda fiduciaria es compleja, requiere mucho tiempo y es costosa, pero funciona y parece que seguirá funcionando durante bastante tiempo.

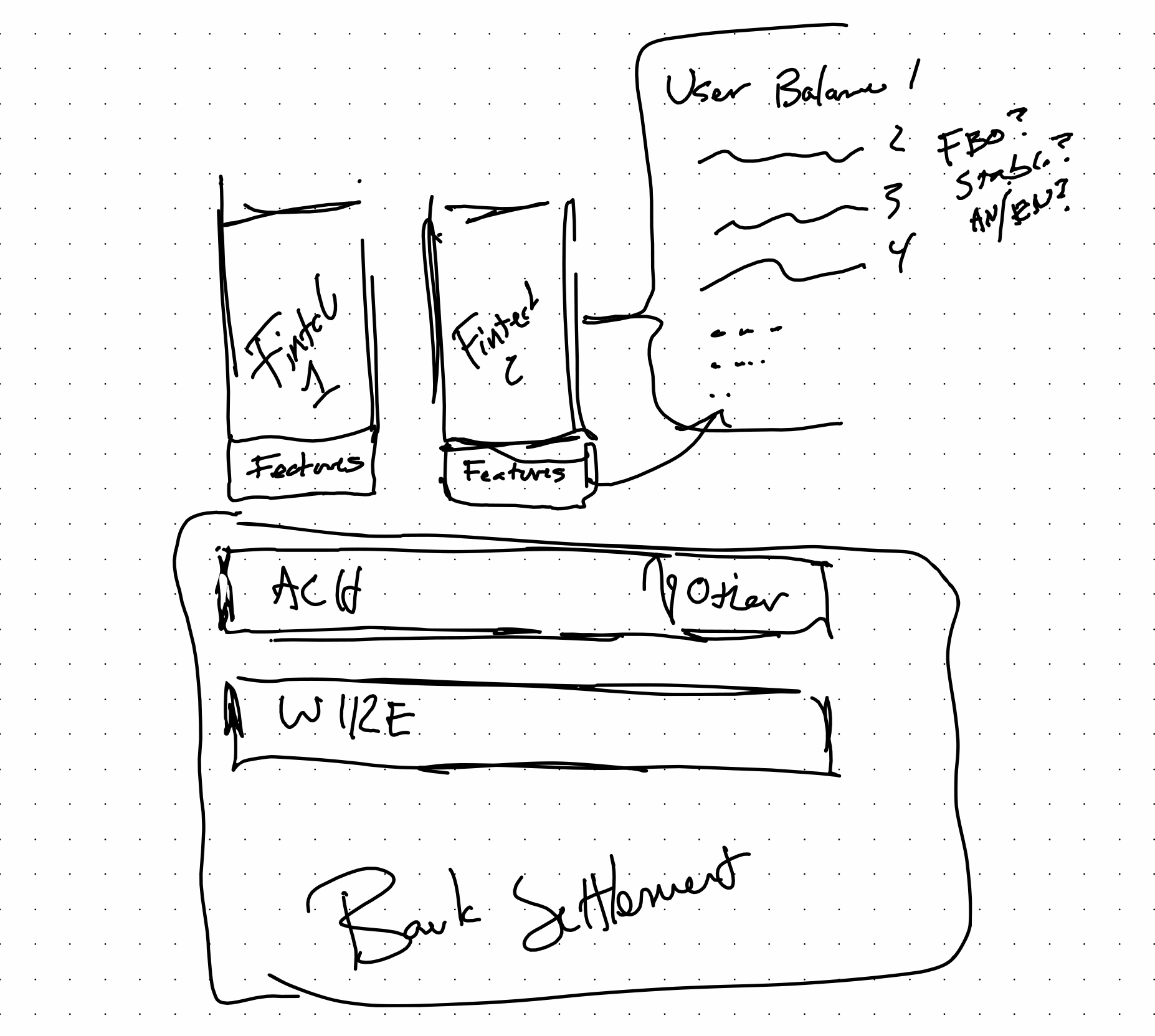

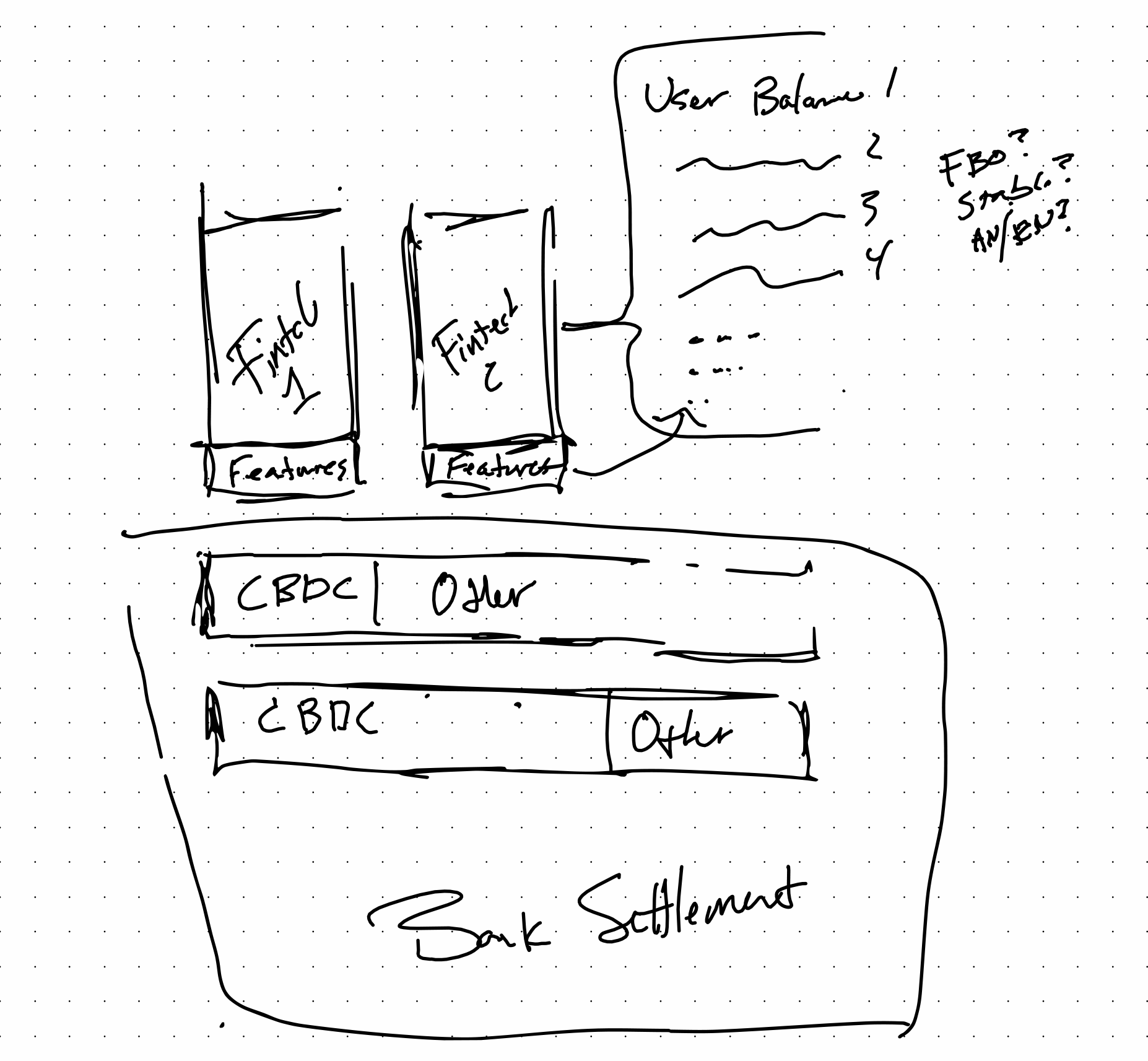

Al analizar la tecnología utilizada en el sector FinTech, donde el panorama regulatorio se comprende bien, es fácil imaginar cómo interactúan las distintas capas. Se entiende perfectamente cómo se aplica todo. Las empresas FinTech crean aplicaciones que, en última instancia, se sitúan frente al banco, y esas características determinan las normas asociadas a los saldos de los usuarios finales, específicas para cada aplicación o proveedor.

Existen muchos sistemas de saldos populares basados en reglas. PayPal y Cash App son ejemplos orientados al consumidor.

Así es como podría configurarse la pila en el escenario futuro que muchos imaginan actualmente, con las monedas estables y las CBDC en la ecuación. La introducción de las CBDC podría aumentar la eficiencia sin eliminar elementos como los saldos basados en aplicaciones. En realidad, esto solo aumenta el ancho de banda y reduce los costes en la capa de liquidación, lo que hace que todo lo demás sea más eficiente.

Con o sin CBDC, si hay un custodio, el futuro régimen regulatorio podría parecerse mucho al actual, y eso está bien. Eso podría beneficiar a todos, ya que significa que, si se hace correctamente, aspectos como los seguros de la FDIC y la NCUA podrían adaptarse a las nuevas tecnologías a través de su vinculación con los custodios existentes. Es agradable ver que empresas como Paxos se esfuerzan tanto por dar sentido a un tema como este.

He intentado mantener una mente abierta y considerar qué ventajas aporta al mercado un conjunto completamente nuevo de leyes y en qué ámbitos un cambio radical puede suponer una oportunidad. En realidad, las finanzas descentralizadas (DeFi) no han cambiado las funciones de las finanzas, sino que han cambiado la forma en que la tecnología permite llevar a cabo ciertas funciones financieras. Se pueden aplicar las mismas normas.

Los préstamos, el mercado de divisas, los depósitos, la custodia y muchas otras funciones de las finanzas tradicionales (CeFi) están bien reguladas y definidas en las leyes bancarias estatales y federales, independientemente de la tecnología.

Mi ejemplo de las stablecoins respaldadas por moneda fiduciaria que se están incorporando a las fintechs parecía de gran alcance hace unas semanas. Ahora parece una observación obvia, dada la decisión de Binance de transferir los saldos a BUSD de forma predeterminada.

Agradecimientos

A Matt Homer, por estimular mi reflexión sobre el tema, y a varios miembros de la comunidad V-Sum, que lo hicieron relevante con el debate sobre Binance de la semana pasada. A Robert Bench, por hacerme ver el rendimiento de otra manera gracias a su trabajo con OpenCBDC y a cómo este se aplica a los procesos de liquidación bancaria.