Sungguh mengejutkan betapa banyaknya pembahasan mengenai pembuatan kerangka regulasi baru, terutama untuk stablecoin yang didukung mata uang fiat. Hal ini mengejutkan karena kerangka regulasi saat ini sudah berfungsi dengan baik untuk stablecoin yang didukung mata uang fiat—sesuatu yang sebenarnya cukup membosankan jika diterapkan dengan benar. Ketidakjelasan regulasi muncul saat menerapkan peraturan yang ada pada bentuk stablecoin lainnya, seperti algo-stables.

Struktur regulasi saat ini di AS untuk stablecoin yang didukung mata uang fiat memang rumit, memakan waktu, dan mahal, tetapi sistem ini memang berfungsi dan tampaknya akan terus berfungsi untuk waktu yang cukup lama.

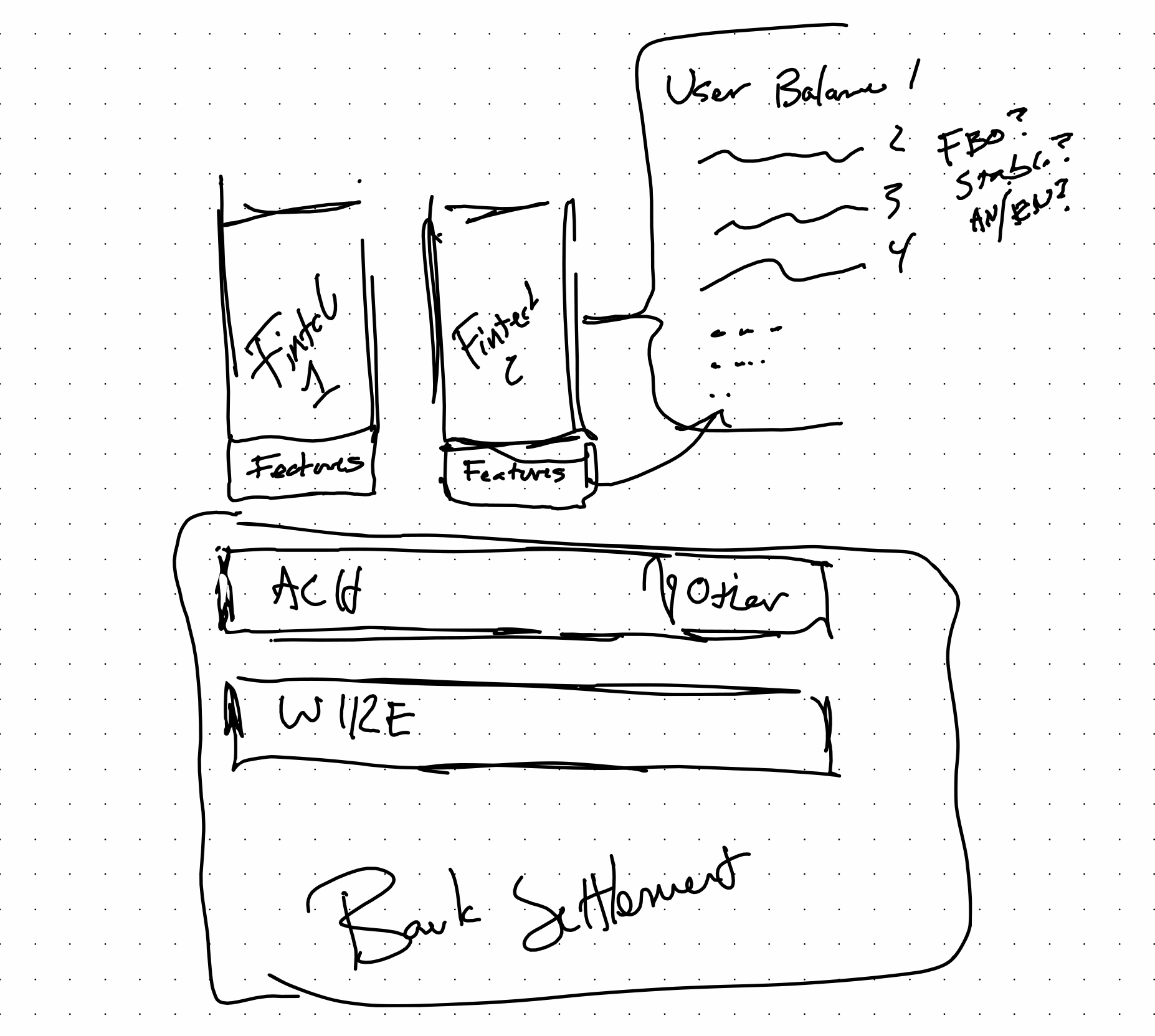

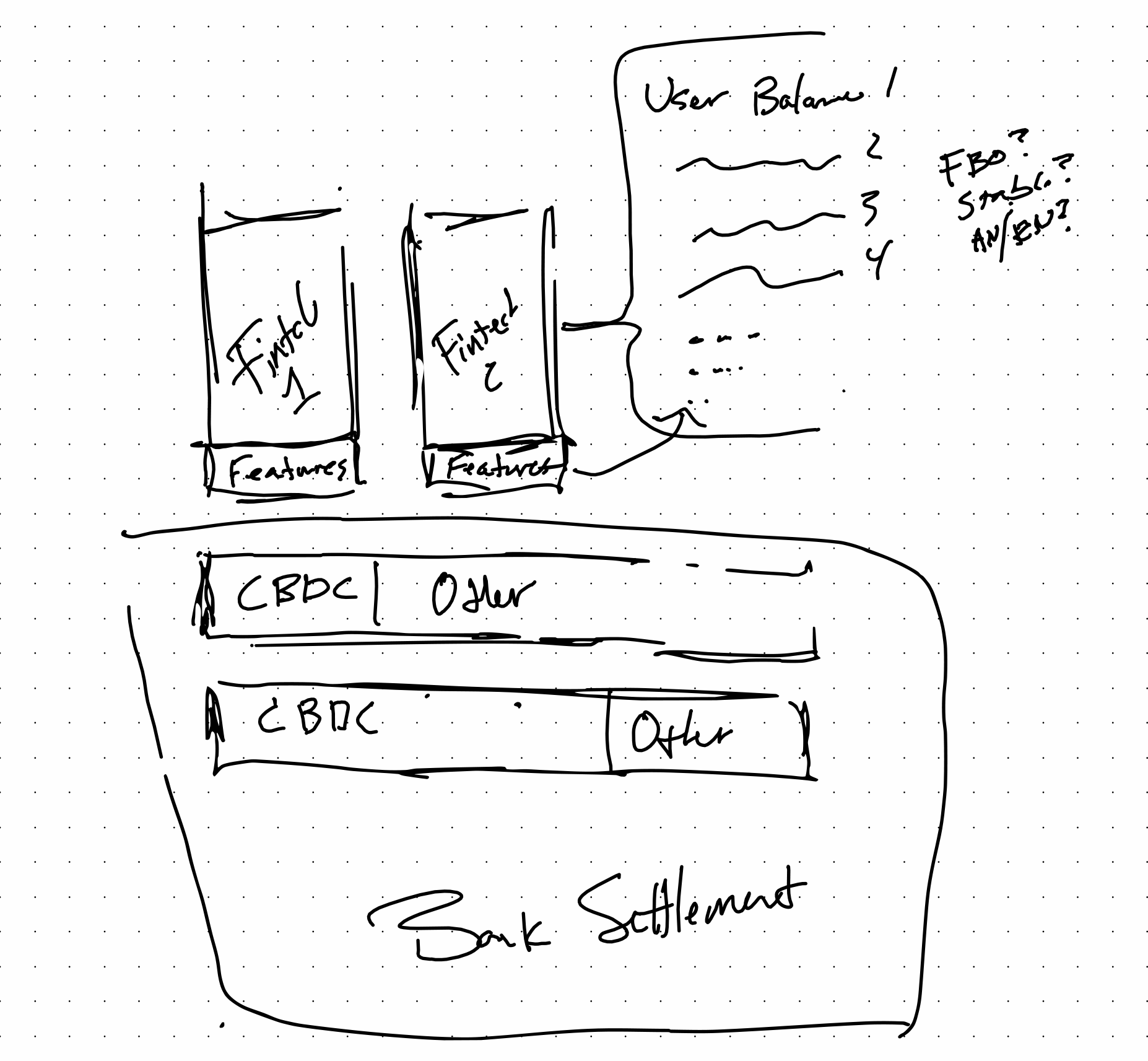

Saat melihat teknologi yang digunakan dalam FinTech, di mana lanskap regulasi sudah dipahami dengan baik, mudah untuk membayangkan bagaimana berbagai lapisan tersebut saling berinteraksi. Bagaimana semuanya diterapkan sudah dipahami dengan baik. Perusahaan FinTech membangun aplikasi yang pada akhirnya berada di depan bank, dan fitur-fitur tersebut menentukan aturan yang terkait dengan saldo pengguna akhir yang spesifik untuk setiap aplikasi atau penyedia layanan.

Ada banyak sistem saldo berbasis aturan yang populer. PayPal dan Cash App adalah contoh yang berfokus pada konsumen.

Berikut adalah gambaran bagaimana tumpukan tersebut dapat terbentuk di masa depan yang saat ini dibayangkan banyak orang, dengan Stables dan CBDC sebagai bagian darinya. Pengenalan CBDC dapat meningkatkan efisiensi tanpa menghilangkan hal-hal seperti saldo berbasis aplikasi. Hal ini pada dasarnya hanya meningkatkan kapasitas dan menurunkan biaya di lapisan penyelesaian, sehingga membuat seluruh sistem menjadi lebih efisien.

Baik ada CBDC maupun tidak, jika terdapat penyimpan aset, kerangka regulasi di masa depan mungkin akan sangat mirip dengan yang ada saat ini, dan itu tidak masalah. Hal ini mungkin menguntungkan semua pihak karena artinya, jika dilakukan dengan benar, hal-hal seperti asuransi FDIC dan NCUA dapat diintegrasikan ke dalam teknologi baru melalui pemetaan mereka ke penyimpan aset yang sudah ada. Sungguh menyenangkan melihat pihak-pihak seperti Paxos bekerja keras untuk mencoba memahami topik seperti ini.

Saya telah berusaha untuk tetap berpikiran terbuka dan mempertimbangkan keuntungan apa yang dibawa oleh seperangkat undang-undang baru bagi pasar, serta di mana perubahan besar-besaran dapat menjadi peluang. Pada kenyataannya, DeFi belum mengubah fungsi-fungsi keuangan, tetapi telah mengubah cara teknologi memfasilitasi fungsi-fungsi keuangan tertentu. Aturan yang sama dapat diterapkan.

Pinjaman, valuta asing (FX), simpanan, kustodian, dan banyak fungsi CeFi lainnya semuanya diatur dan didefinisikan dengan baik dalam undang-undang perbankan negara bagian dan federal, terlepas dari teknologinya.

Contoh saya mengenai stablecoin yang didukung mata uang fiat yang merambah ke perusahaan FinTech terasa sangat luas jangkauannya beberapa minggu yang lalu. Kini, hal itu terasa seperti pengamatan yang jelas mengingat langkah Binance untuk mengalihkan saldo ke BUSD secara default.

Ucapan Terima Kasih

Matt Homer yang telah mendorong pemikiran saya mengenai topik ini, serta berbagai anggota komunitas V-Sum yang membuatnya relevan dengan diskusi mengenai Binance minggu lalu. Robert Bench yang telah membuat saya memandang throughput secara berbeda berkat karyanya dengan OpenCBDC dan bagaimana hal itu diterapkan pada proses penyelesaian transaksi perbankan.