特に法定通貨担保型ステーブルコインをめぐり、新たな規制枠組みの構築についてこれほど多くの議論が交わされていることは驚きです。驚きなのは、現行の枠組みが法定通貨担保型ステーブルコインには十分に機能しており、正しく運用されていれば、それ自体はごく平凡なものであるからです。一方、アルゴリズム型ステーブルコインなど、他の形態のステーブルコインに現行の規制を適用する場合、その規制の適用範囲は不明確です。

米国における法定通貨担保型ステーブルコインの現在の規制構造は複雑で、時間がかかり、コストもかかりますが、機能しており、今後も相当な期間にわたって機能し続けると思われます。

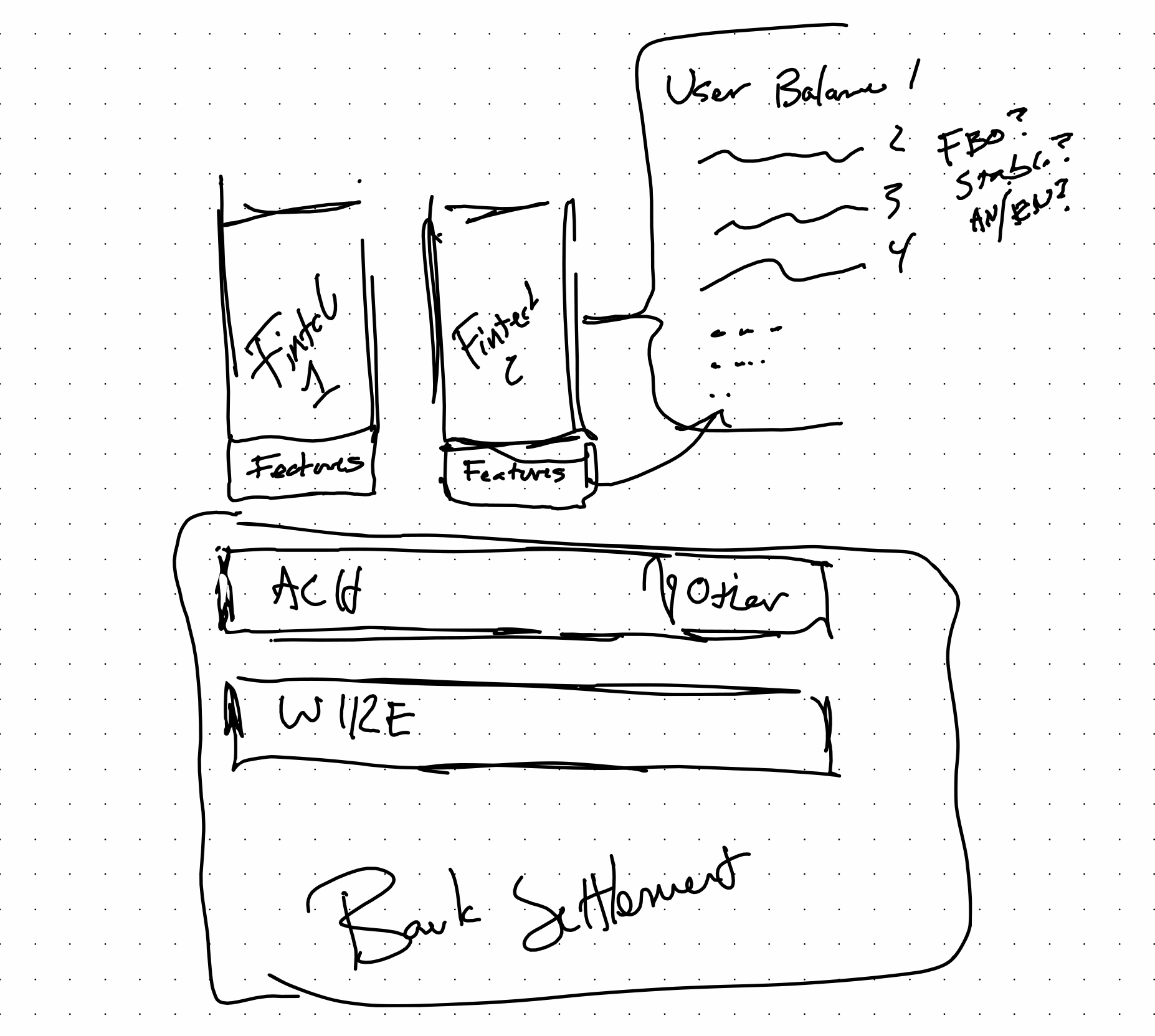

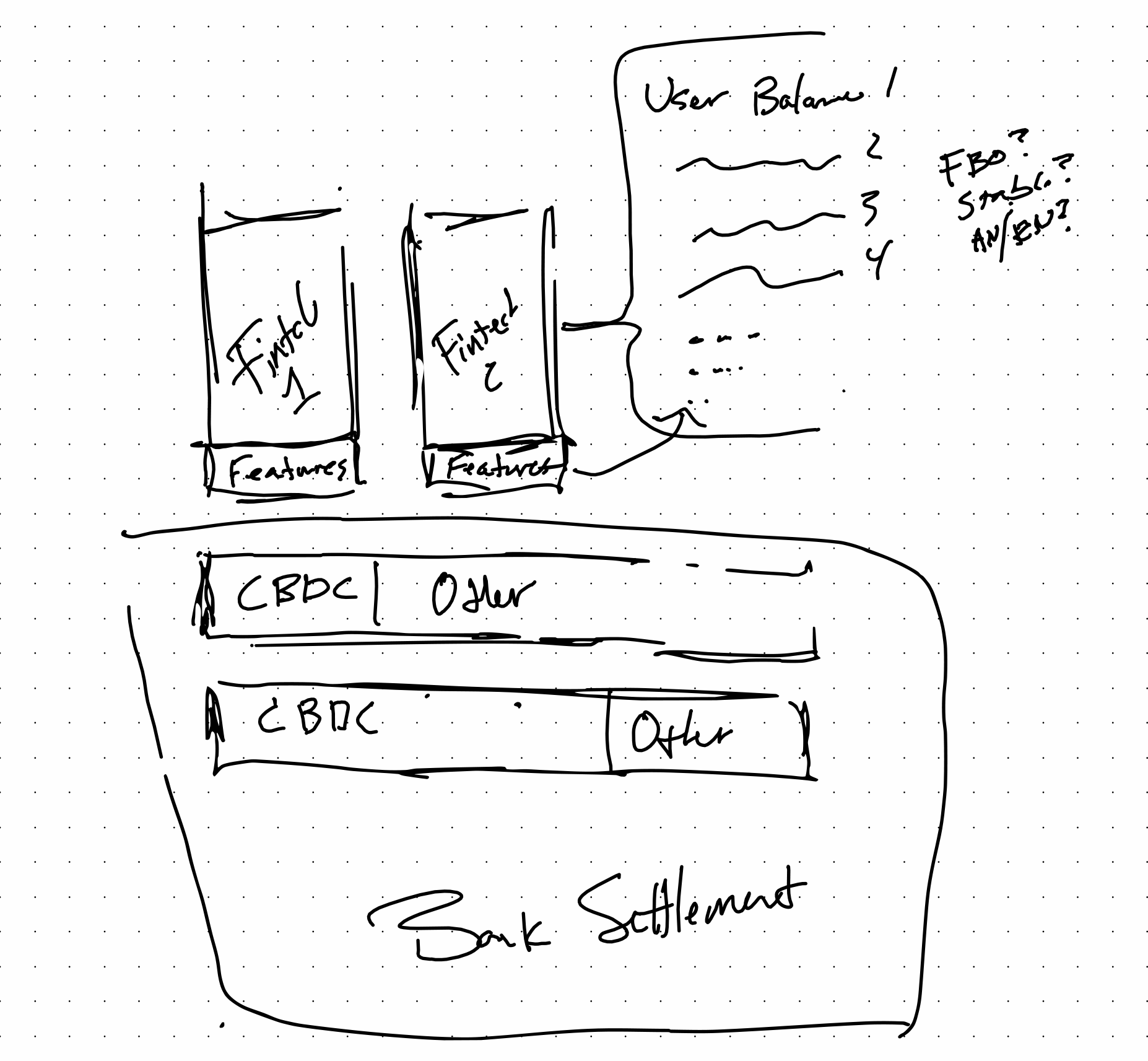

規制の枠組みが十分に理解されているフィンテック分野で使用される技術を見ると、各層がどのように連携しているかを容易に想像できます。すべてがどのように適用されるかも十分に理解されています。フィンテック企業は、最終的には銀行の前に位置するアプリケーションを構築しており、それらの機能によって、各アプリケーションやプロバイダー固有のエンドユーザー残高に関連するルールが定められます。

ルールベースの残高管理システムには多くの普及例があります。PayPalやCash Appは、消費者向けの代表的な例です。

以下は、ステーブルコインやCBDCが組み込まれた、現在多くの人が想定している将来像におけるスタックの構成例です。CBDCの導入は、アプリケーションベースの残高管理などを排除することなく、効率性を高める可能性があります。これは実際には、決済レイヤーの処理能力を高め、コストを削減することで、他のすべてのプロセスをより効率的にするに過ぎません。

CBDCの有無にかかわらず、カストディアンが存在する限り、将来の規制体制は現在と大きく変わらない可能性があり、それは問題ありません。それは、すべての人にとって有益となる可能性があります。なぜなら、適切に実施されれば、FDICやNCUAの保険のような仕組みを、既存のカストディアンとの対応関係を通じて、新しい技術に適用できることを意味するからです。 Paxosのような企業が、このようなテーマを理解しようと懸命に取り組んでいる姿を見るのは喜ばしいことです。

私は常に柔軟な姿勢を保ち、全く新しい一連の法律が市場にもたらす利点や、抜本的な変化がどこで機会となり得るかを検討してきました。現実には、DeFiは金融の機能を根本的に変えたわけではありませんが、テクノロジーが特定の金融機能をどのように実現するかを変化させました。同じルールが適用可能です。

貸付、FX、預金、カストディなど、CeFiの多くの機能は、技術の如何にかかわらず、州および連邦の銀行法において十分に規制され、定義されています。

数週間前までは、法定通貨担保型ステーブルコインがフィンテック企業に統合されていくという私の例は、かなり先を見越した話に感じられました。しかし今では、バイナンスがデフォルトで残高をBUSDに移行させる動きを見せたことを踏まえると、これは当然の指摘のように思えます。

謝辞

このテーマについて私の思考を深めてくれたMatt Homer氏、そして先週のBinanceに関する議論を通じてこの話題を現実的なものにしてくれたV-Sumコミュニティのさまざまなメンバーに感謝します。また、OpenCBDCでの取り組みや、それが銀行の決済プロセスにどのように適用されるかについて、スループットに対する私の考え方を変えるきっかけを与えてくれたRobert Bench氏にも感謝します。