Na Money 20/20, na semana passada, um tema que surgiu repetidamente nas discussões foi o desempenho dblockchain, em comparação com os bancos de dados tradicionais usados para registrar transações. É preciso ser excelente em contabilidade por partidas duplas e em máquinas de estados de alto desempenho para usar um banco de dados tradicional no registro de transações.

A esmagadora maioria dos bancos e FinTechs usa essa abordagem e dedica muito tempo a ela. Seus negócios dependem disso. É a espinha dorsal dos saldos que todos vemos em nossas contas bancárias e em todos os aplicativos populares de FinTech que consigo imaginar.

As blockchains, quando construídas corretamente, podem tornar isso muito mais simples por natureza.

Há três aspectos que vale a pena considerar ao refletir sobre isso no contexto atual.

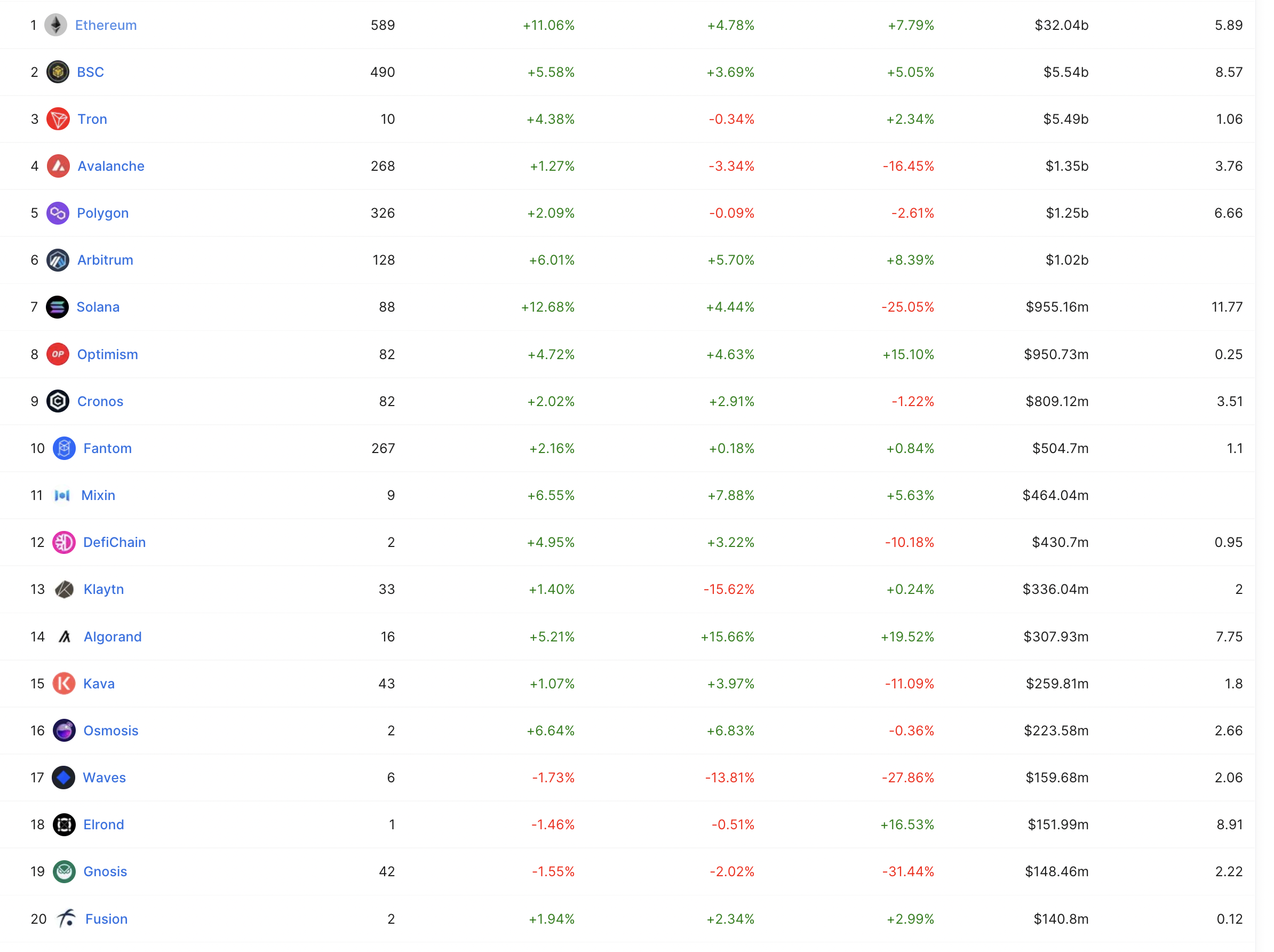

Primeiro – se analisarmos os saldos mantidos em instituições financeiras em nome de clientes de FinTechs, onde são registrados saldos criados especificamente para esse fim, várias FinTechs estariam sozinhas entre as 10 principais cadeias se fossem elas próprias uma cadeia. Elas não são cadeias – são construídas sobre bancos de dados que rastreiam o estado de um saldo, resultando em saldos baseados em permissão. Ao analisar o TVL nas cadeias de 2 a 10, é fácil imaginar que algumas fintechs sejam maiores.

O mercado de tecnologia não considera o TVL das FinTechs nesses gráficos, por isso ele é esquecido nas discussões. A conclusão é que os saldos de produtos populares de FinTech e de bancos não se refletem nos dados on-chain nem são bem compreendidos. A falta de compreensão leva a uma compreensão ainda mais limitada do tamanho das FinTechs do ponto de vista de saldos ou depósitos.

Se o TVL puder ser considerado comparável ao AUM, então até mesmo o Ethereum tem um longo caminho a percorrer. Essas cadeias têm muito espaço para continuar crescendo.

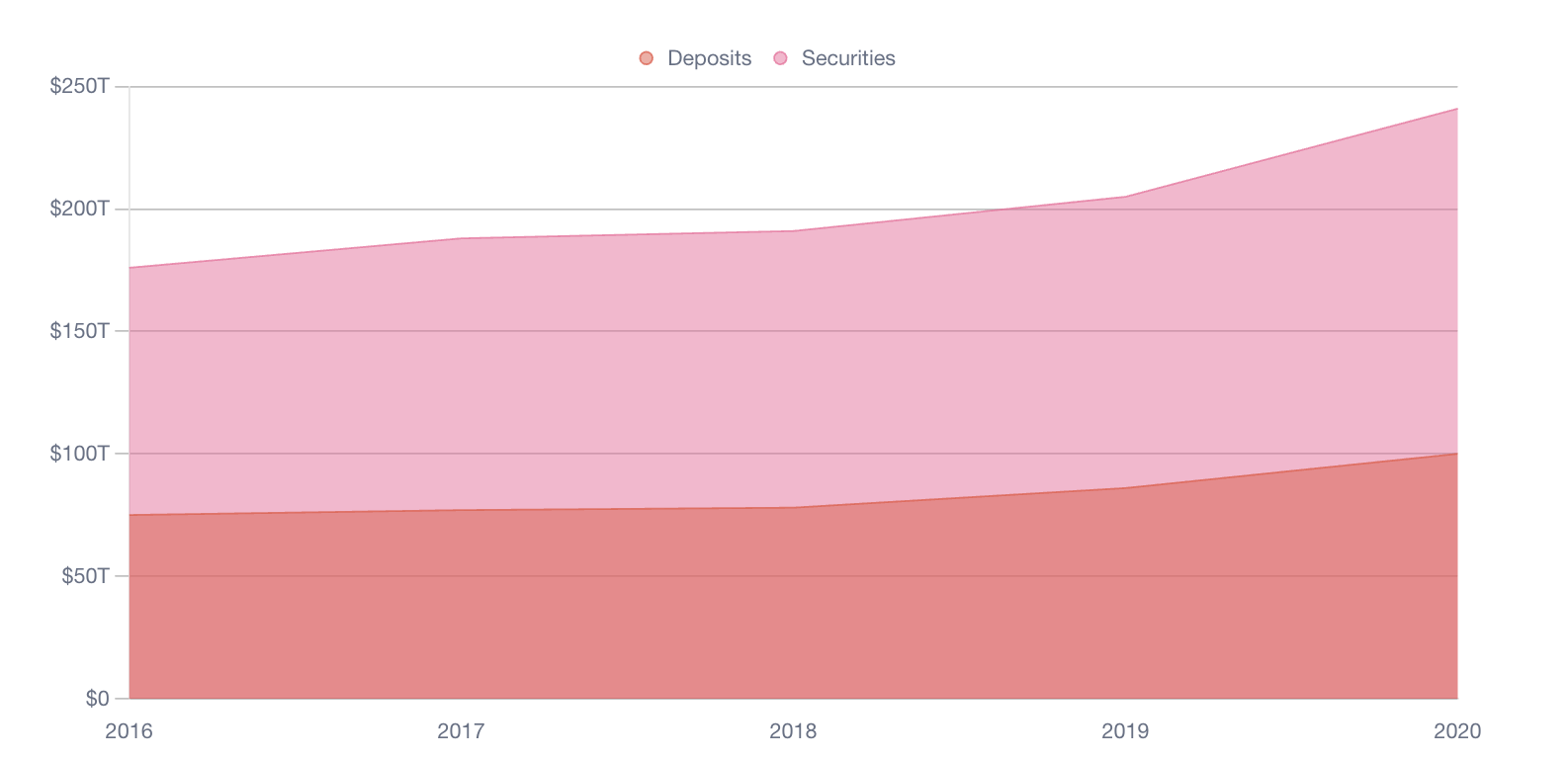

Segundo – A maior parte do capital mundial está fora da cadeia. Existem centenas de trilhões nas instituições financeiras do mundo, armazenados principalmente fora da cadeia. Assim como os saldos das FinTechs que mencionei anteriormente, esses saldos costumam ser esquecidos. Se ignorarmos a taxa de processamento e nos concentrarmos no montante, é impressionante o quão grandes são esses números.

Terceiro – As escolhas feitas no acompanhamento de saldos em aplicações altamente escaláveis estão mudando. Algumas equipes precisam se preocupar com o TPS, talvez na casa dos milhões por segundo. Se você não está preocupado com um TPS na casa dos milhões, você está na maioria das aplicações de software. Mesmo muitas empresas de FinTech bem-sucedidas estão na faixa de milhões por mês – muito longe dos milhões por segundo.

Ao considerar ativos atômicos que podem transitar entre cadeias, o conceito de fragmentar ativos entre cadeias para otimizar o TPS disponível é apenas a orquestração de pagamentos no contexto de uma cadeia. Isso pode ser distinto do projeto de algo como o “USDC”, por exemplo, mas em um mundo com múltiplas cadeias, pode ser interessante.

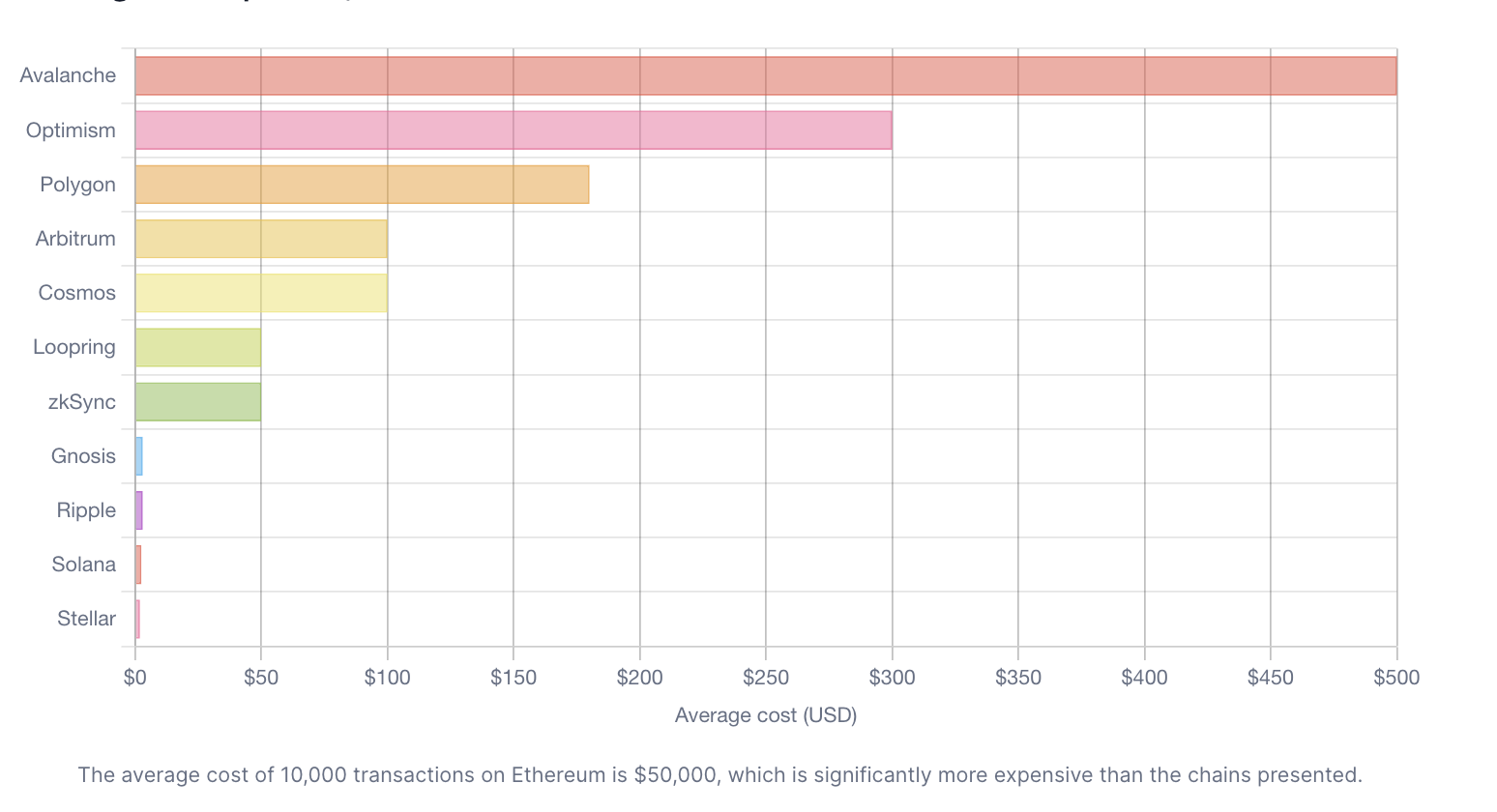

Considerando o custo de operar uma infraestrutura de contabilidade bem projetada na AWS ou no Azure, dar suporte a alguns milhões de transações por mês com contabilidade perfeita fica caro rapidamente. O mesmo ocorre com algumas cadeias, mas não tanto com outras, conforme mostrado abaixo.

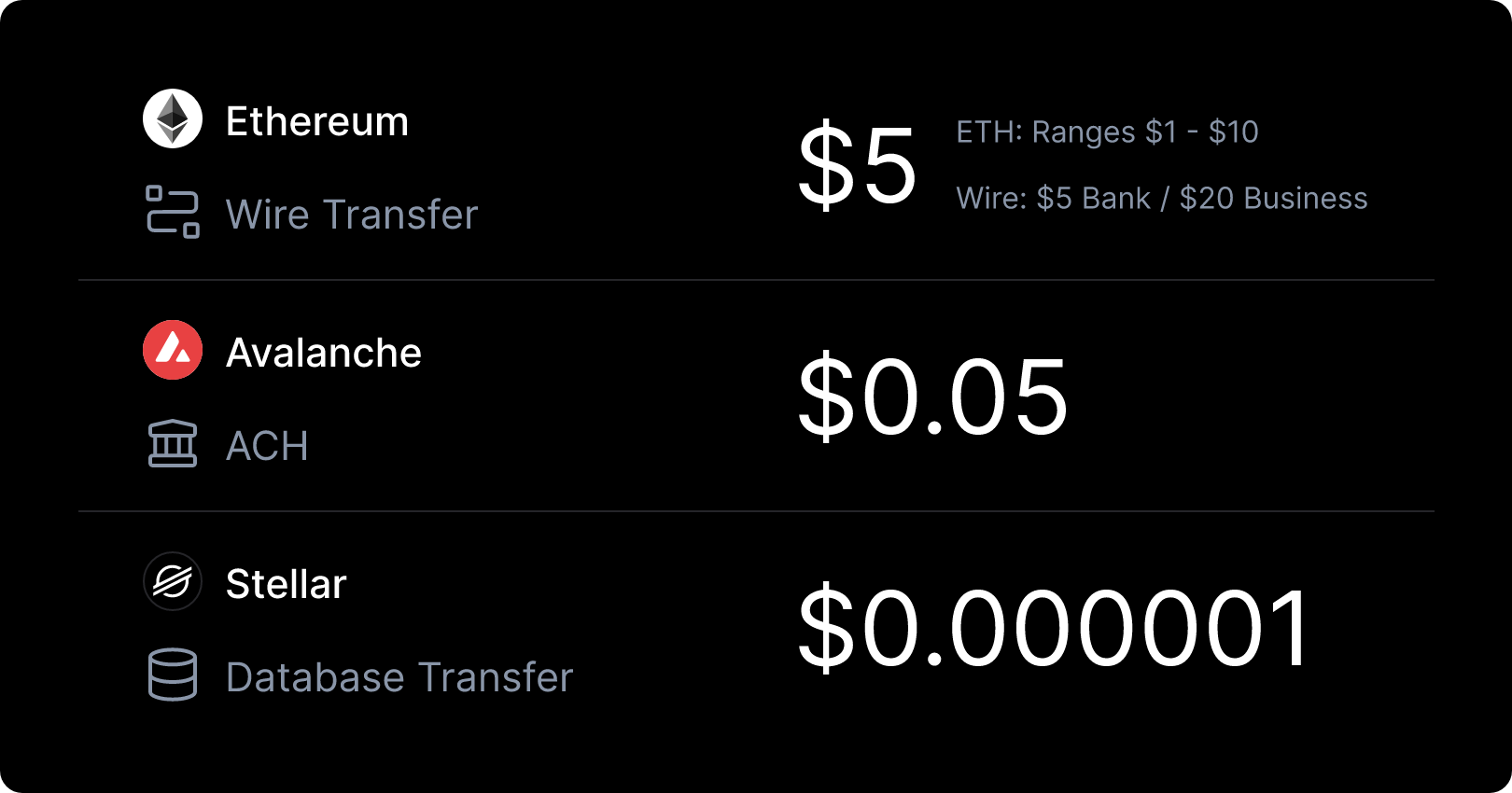

Do ponto de vista dos custos, as coisas vão de “nada mal” a “incrível” só nesta análise. US$ 50.000 em uma cadeia, comparados a menos de US$ 1 em outra, para concluir e registrar uma transferência, é algo revelador. Lembre-se de que US$ 5 por uma transação definitiva, em tempo real e com alcance global é muito bom, e esse é apenas o ponto de partida!

A ideia de registrar 1 milhão de transações por US$ 1 sem se preocupar com a precisão parece difícil de acreditar, mas aqui estamos. Considerando o custo da transferência em comparação com as formas tradicionais de transferência nos Estados Unidos, é algo que dá o que pensar.

Os sistemas contábeis são essenciais nos bancos e no setor financeiro, mas a tecnologia, a qualidade e os custos disponíveis hoje eram praticamente impossíveis há 10 anos.

As descobertas são reveladoras se nos atrevermos a testar os sistemas distribuídos que temos diante de nós. O custo é apenas uma das considerações, mas a balança pode ter penderado.

Isso é empolgante.

Agradecimentos

A toda a equipe do Brale, que realizou importantes pesquisas sobre esses temas. Sem as contribuições e os insights da equipe, eu não teria essas reflexões para compartilhar.

À equipe do Money 20/20 por ter sido a motivação para escrever alguns dos blogs recentes e por ter sido o impulso para as discussões que ocorreram na semana passada.