Tem sido surpreendente o quanto se tem discutido sobre a criação de novos marcos regulatórios, especialmente para stablecoins lastreadas em moeda fiduciária. Surpreendente porque o marco atual funciona bem para essas stablecoins, algo que é bastante enfadonho quando feito corretamente. A regulamentação não é clara quando se trata de aplicar as regras atuais a outras formas de stablecoins, como as algorithmic stablecoins.

A estrutura regulatória atual nos EUA para stablecoins lastreadas em moeda fiduciária é complexa, demorada e cara, mas funciona e parece que continuará funcionando por um bom tempo.

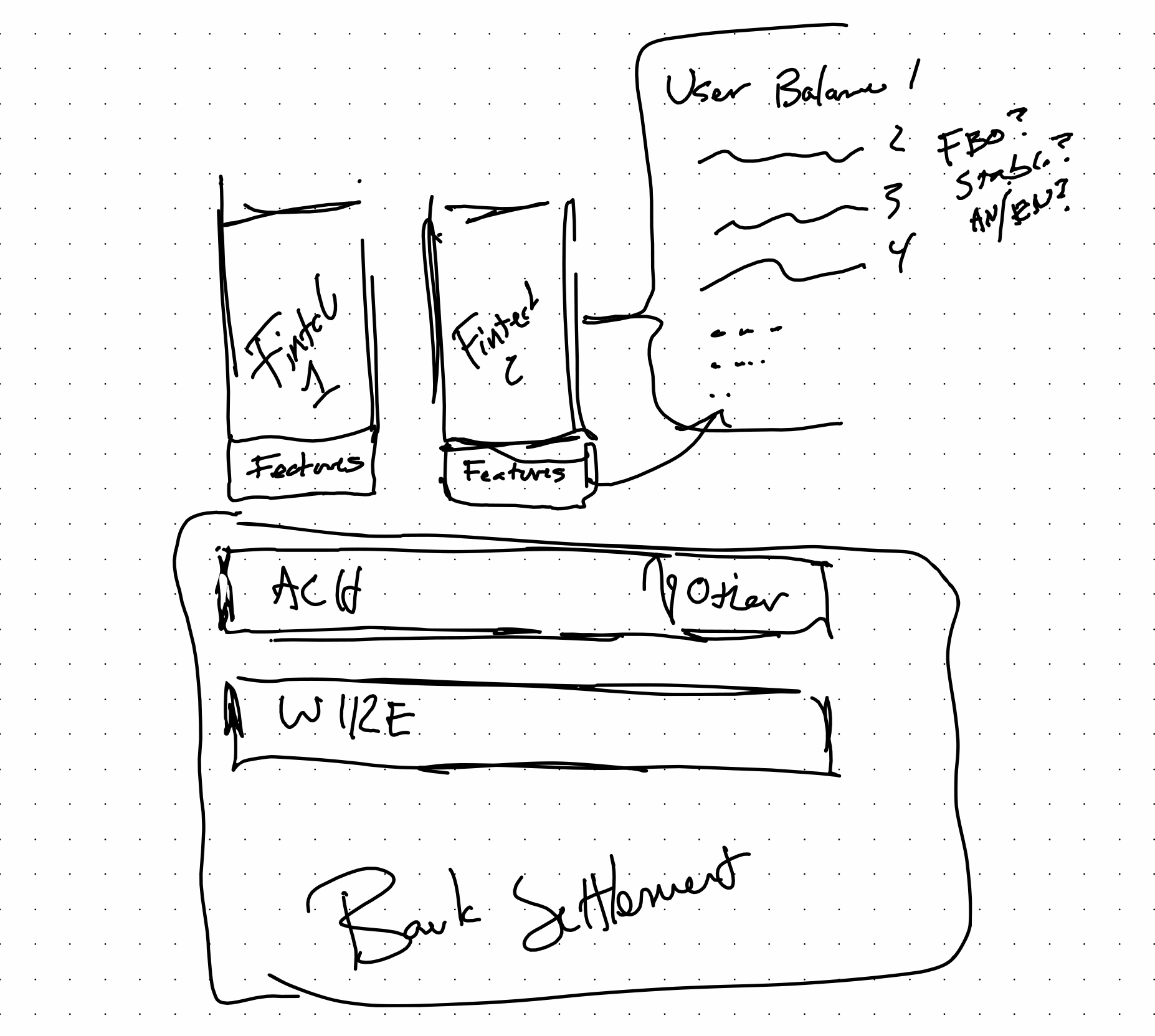

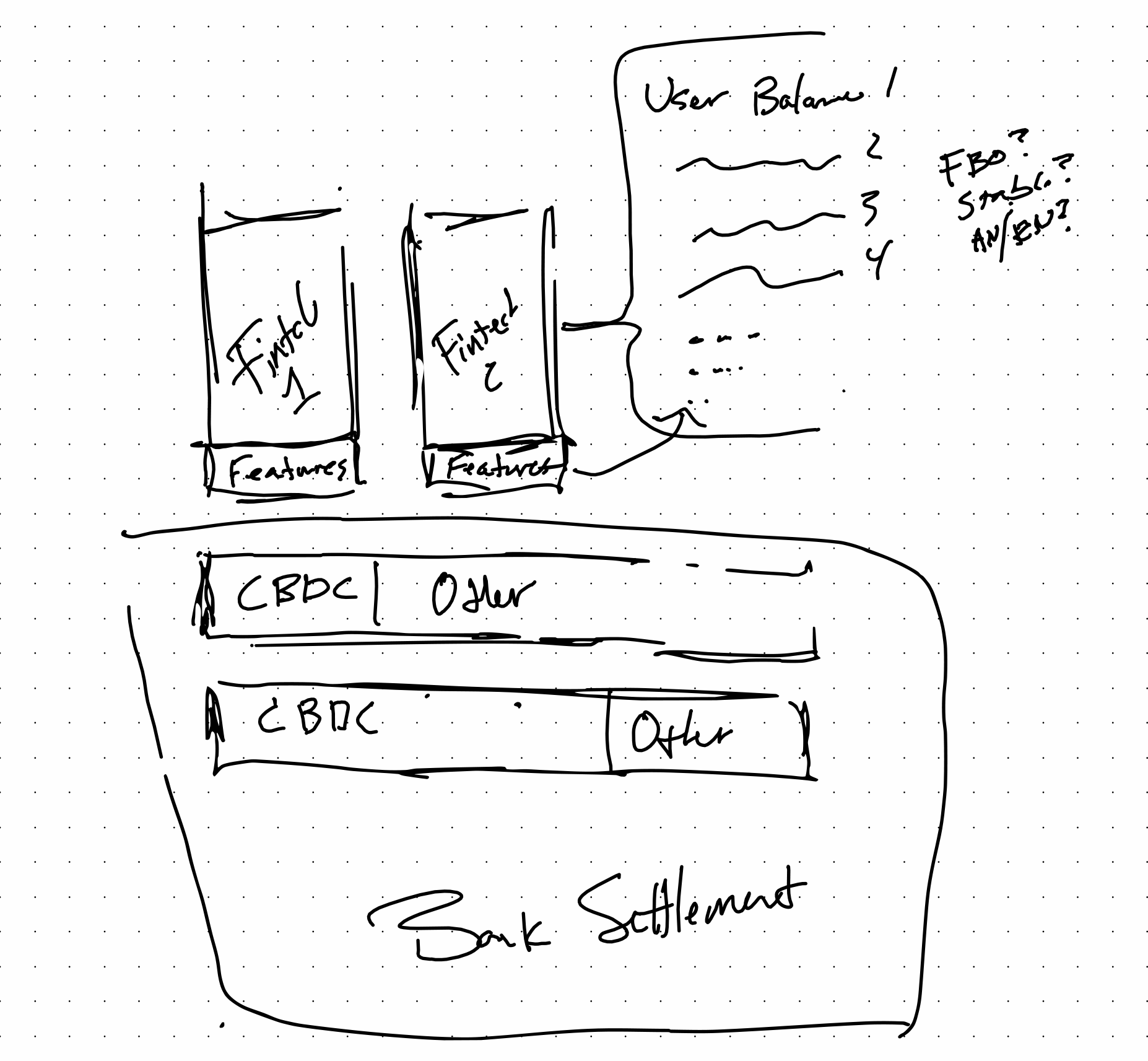

Ao analisar a tecnologia utilizada na FinTech, onde o panorama regulatório é bem compreendido, é fácil imaginar como as camadas interagem. Entende-se bem como tudo se aplica. As empresas de FinTech desenvolvem aplicativos que, em última instância, ficam na interface com o banco, e esses recursos definem as regras associadas aos saldos dos usuários finais, específicas para cada aplicativo ou provedor.

Existem muitos sistemas de saldo populares baseados em regras. O PayPal e o Cash App são exemplos voltados para o consumidor.

Veja como a pilha poderia se organizar no cenário futuro que muitos estão imaginando atualmente, com Stables e CBDCs na equação. A introdução de CBDCs pode aumentar a eficiência sem eliminar elementos como saldos baseados em aplicativos. Isso, na verdade, apenas aumenta a largura de banda e reduz os custos na camada de liquidação, tornando todo o resto mais eficiente.

Com ou sem CBDC, se houver um custodiante, o futuro regime regulatório poderá se parecer muito com o atual, e isso é aceitável. Isso pode ser benéfico para todos, pois significa que, se feito corretamente, aspectos como os seguros da FDIC e da NCUA poderiam ser mapeados para novas tecnologias por meio de seu mapeamento aos custodiante existentes. É bom ver empresas como a Paxos se empenhando tanto para tentar entender um tema como esse.

Tenho tentado manter a mente aberta e considerar quais vantagens um conjunto totalmente novo de leis traz para o mercado e onde uma mudança radical pode ser uma oportunidade. Na realidade, a DeFi não alterou as funções das finanças, mas mudou a forma como a tecnologia possibilita certas funções financeiras. As mesmas regras podem ser aplicadas.

Empréstimos, câmbio, depósitos, custódia e muitas outras funções do CeFi são todas regulamentadas e bem definidas nas leis bancárias estaduais e federais, independentemente da tecnologia.

Meu exemplo de stablecoins lastreadas em moedas fiduciárias se integrando às FinTechs parecia um pouco ousado há algumas semanas. Agora, parece uma observação óbvia, dada a decisão da Binance de transferir saldos para o BUSD por padrão.

Agradecimentos

A Matt Homer, por estimular minha reflexão sobre o tema, e aos diversos membros da comunidade V-Sum, que tornaram o assunto relevante com a discussão sobre a Binance na semana passada. A Robert Bench, por me fazer pensar de maneira diferente sobre a taxa de processamento, graças ao seu trabalho com o OpenCBDC e à forma como isso se aplica aos processos de liquidação bancária.